از زمان بحران اقتصادی سال 2008 تا کنون منطقه آسیا- اقیانوسیه[1](ASPAC)نمایانگر وضعیت صنعت پتروشیمی جهان بوده است. ترکیبی از روندهای مطلوب اقتصادی و جمعیتی تمایل به محصولات پتروشیمی را در این منطقه افزایش داده است. انتظار می رود که در طول سه دهه آتی دو سوم تقاضای جهانی محصولات پتروشیمی مربوط به این منطقه باشد.[2]چنین تقاضای چشمگیر و رشد قابل توجه آن باعث تسریع و افزایش سرمایه گذاری در صنعت پتروشیمی منطقه آسیا- اقیانوسیه شده است.

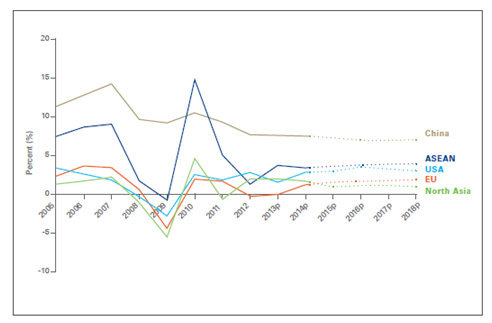

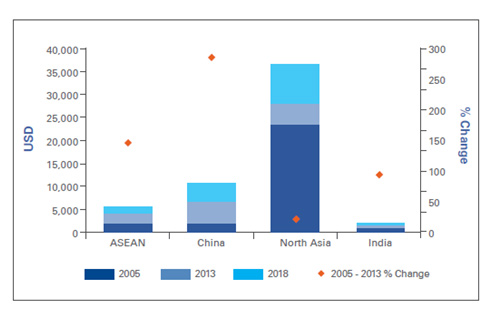

اگرچه شاخص های اقتصاد کلان مانند تولید ناخالص داخلی (نمودار 1) و متغیرهای بنیادی تقاضا مانند تولید ناخالص داخلی سرانه (نمودار 2) همچنان برای بخش قابل توجهی از منطقه آسیا- اقیانوسیه جذاب است، اما میزان دسترسی به خوراک های سنتی و تطبیق خوراک های غیر سنتی در پروسه تولید پویایی های عرضه محصولات پتروشیمی را در سطح جهانی دستخوش تغییر کرده است.

شرکت های پتروشیمی منطقه آسیا- اقیانوسیه به منظور حضور در این صنعت به ارزیابی گزینه هایی نیاز خواهند داشت که برای بقا و رقابت آنها در صنعت پتروشیمی ضروری است.

نمودار 1- رشد تولید ناخالص داخلی در منطقه آسیا- اقیانوسیه

منبع: World Economic Outlook Datatbase October 2013, IMF; Statistics Department of Singapore

نمودار 2- نرخ رشد تولید ناخالص داخلی سرانه در آسیا

منبع: IMF World Outlook Database 2013, 2014

آینده خوراک های سبک روشن تر است

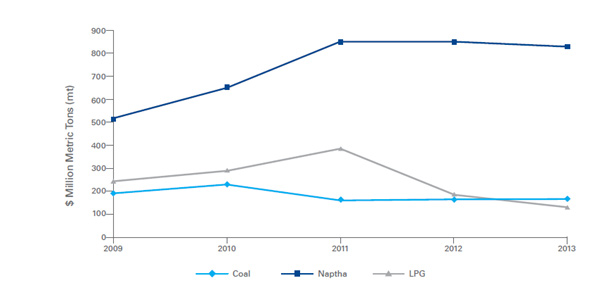

افزایش ترجیحات صنعت پتروشسمی به استفاده از خوراک های سبک به عنوان جایگزینی برای نفتا باعث شده است که قدرت رقابت تولید کنندگان محصولات پتروشیمی در آمریکای شمالی وکشورهای خاورمیانه در بازارهای جهانی افزایش یابد. «گاز شیل» آمریکای شمالی انقلابی را در این صنعت ایجاد کرده است و تاثیر آن بر افزایش تولید در این منطقه احتمالا جریان های تجاری را نیز تحت تاثیر قرار خواهد داد. در واقع، افزایش تولید گاز شیل باعث شده است که قیمت گازهای طبیعی مایع (NGLs)، مانند اتان، که خوراک غالب در صنعت پتروشیمی ایالات متحده امریکا است، نیز افزایش یابد. در سال 2013، قیمت اتان در حدود 50/185 دلار آمریکا به ازای هر متر مکعب در نوسان بود[3]، در حالی که قیمت خوراک پیشرو در صنعت پتروشیمی آسیا- نفتای ژاپن- به طور متوسط در حدود 850 دلار آمریکا به ازای هر متر مکعب بود (نمودار 3).

نمودار 3- قیمت خوراک های پتروشیمی

منبع: KPMG Analysis, UN Data, EIA

در نهایت، پیشرفت خوراک های غیر نفتی مانند گازهای طبیعی مایع (NGLs) رقابت های درون منطقه ای را افزایش داده است. در شرایطی که نفتا با قیمتی سه برابر قیمت گازهای طبیعی مایع (NGLs) معامله می شود، صنعت پتروشیمی در مناطق مختلف با تفاوت هزینه های تولید متمایز می شود و این امر نیز به نوبه خود باعث تنوع جریان های تجارت پتروشیمی می شود. در حال حاضر، این ویژگی ها به نفع تولید کنندگان منطقه آسیا- اقیانوسیه نیست. محصولات پتروشیمی که با استفاده از خوراک اتان در آمریکا تولید می شوند به احتمال بسیار زیاد در چند سال آینده راه خود را به سمت بازارهای آسیا خواهند یافت و این امر به شدت قدرت رقابتی تولیدکنندگان آسیایی را کاهش خوهد داد.

منحنی های هزینه در مناطق مختلف یکسان نیستند

صنعت پتروشیمی منطقه آسیا- اقیانوسیه در یک بازار جهانی و رقابتی حضور دارد که در آن حجم تولید محصولات پتروشیمی توسط تولیدکنندگانی که در فواصل دور از هم قرار دارند به شدت رقابت منطقه ای در شمال آسیا و کشورهای آ.سه. آن را تحت تاثیر قرار می دهد. تولیدکنندگان آسیای شمالی و کشورهای آ. سه. آن با قیمت های پر نوسان و بسیار بالای نفتا و نیز عرضه نا مطمئن خوراک دست به گریبانند که نسبت به نیروهای ژئوپلیتیک متغیر جهانی، مانند درگیری ها در خاورمیانه، آسیب پذیر هستند. این امر منجر به افزایش هزینه نهاده های تولید می شود که در نهایت باعث کاهش سودآوری تولیدکنندگان خواهد شد.

به منظور تبیین مشکلات پیچیده ای که تولیدکنندگان منطقه آسیا- اقیانوسیه با آنها مواجه هستند، بد نیست بدانید که در این منطقه سه نیروی درون منطقه ای با یکدیگر رقابت می کنند. تسلط چین به عنوان یک غول تولیدی محصولات پتروشیمی، که در حال ابداع روش هایی برای تولید اولفین از زغال سنگ و همچنین متانول از زغال سنگ است، چالش های بسیاری را برای تولیدکنندگان شمال آسیا و کشورهای آ. سه. آن ایجاد کرده است.

ظرفیت پایه تولید محصولات پتروشیمی در منطقه آسیا- اقیانوسیه ظرف سه سال آینده به بهره برداری خواهند رسید. احتمالا سرمایه گذاران در مقایسه با زمانی که سرمایه گذاری های آنها به اشکال مختلف تحریم شد با سناریوهای ریسک و بازدهی مختلفی مواجه خواهند شد. محیط این صنعت به طور مداوم تغییر می کند و این امر پیش بینی جریان های نقدی آینده را تحت تاثیر قرار می دهد و پیش بینی، مدل سازی یا تخمین حاشیه سود و بازدهی را بسیار سخت می کند. این امر باعث شده است که بسیاری از شرکت ها سرمایه گذاری های آتی خود را از دیدگاه برنامه سرمایه ای بلندمدت مورد تجدید نظر قرار دهند.

این متغیرهای بنیادی باعث شده است که بسیاری از شرکت های نفت و گاز ارزش نسبی و سهم دارایی های خود را از صنعت پتروشیمیمننطقهآسیا- اقیانوسیه مجددا مورد ارزیابی قرار دهند. به ویژه، شرکت های ادغام شده نفت و گاز که قرار است سهم نسبی پورتفولیوی کسب و کار آنها را ارزیابی کنند، این موضوع را در ارزیابی خود لحاظ خواهند کرد که بازدهی بخش پتروشیمی در مقایسه با سایر بخش ها کاهش یافته است.

موقعیت رقابتی منطقه ای

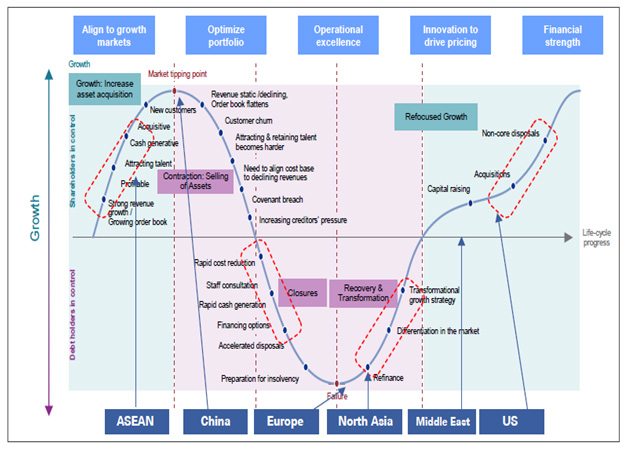

نمودار 4 شرایط مختلفی را نشان می دهد که شرکت های پتروشیمی تحت آنها عمل می کنند. هر یک از این مناطق با چالش های متفاوتی در اقتصادهای خود و بازارهایی که باید در آنها رقابت کنند، مواجه هستند. در حال حاضر، موقعیت جهانی صنعت پتروشیمی را می توان در ویژگی های زیر خلاصه کرد:

تقاضای جهانی که با رشد سرمایه گذاری و بخشی نگری همراه شده است.

رکود تقاضا که با عقلایی کردن پورتفولیو و انجماد بازار همراه است.

نوآوری های تکنولوژیکی باعث دسترسی به خوراک ارزان شده است و این امر به رشد صنعت پتروشیمی کمک شایانی کرده است.

بر اساس رشد اقتصادی پیش بینی شده و رشد مصرف داخلی در منطقه آ. سه. آن، احتمالا سرمایه گذاران و شرکت های پتروشیمی با فرصت هایی برای افزایش سود و سهم بازار خود مواجه خواهند شد و بنابراین این منطقه در حال حاضر شرایط بند اول را داراست.

نمودار 4- رقابت منطقه ای صنعت پتروشیمی و چرخه حیات

منبع: KPMG Analysis

اگرچه مانند سایر مناطق، منطقه آ. سه. آن نیز نسبت به تغییرات سریع قواعد تجاری، جریان های عرضه و سرمایه که صنعت را شکل می دهند، مصونیت ندارد. با وجود این تغییرات تولیدکنندگان منطقه آ. سه. آن باید تصمیم بگیرند که آیا «آنها باید محصولات پتروشیمی را خودشان تولید کنند یا وارد کنند.» به عبارت دیگر، آیا آنها باید کارخانه های تولید محصولات پتروشیمی را در کشور خودشان بسازند و همه کشورهای منطقه را پوشش دهند یا محصولات نهایی تولید شده را از سایر کشورها وارد کنند.

همانطور که در نمودار 4 قابل مشاهده است، شباهت های بسیاری میان صنعایعپتروشیمی در کشورهای اروپایی و کشورهای شمال آسیا وجود دارد. بازار هر دوی این مناطق در حالت رکود قرار دارد و بنابراین شرایط آنها را می توان با شرط مطرح شده در بند دوم توضیح داد. در هر دو منطقه دارایی های قدیمی به طور بیمار گونه ای تجهیز شده اند تا در محیط متحول شده جهانی رقابت کنند. به رغم گام هایی که در جهت عقلائی کردن پورتفولیو در این مناطق برداشته شده است، عدم توازن بین عرضه و تقاضا در این منطقه مشهود است، که دلیل آن ثبات رشد اقتصادی و ظرفیت مازاد در این کشورها است.

موفقیت صنعت پتروشیمی در هر دو منطقه به برنامه ریزی دقیق برای انتخاب استراتژی بستگی خواهد داشت که می بایست عواملی همچون نوآوری، توسعه جغرافیایی و حضور در بازارهای نوظهور و تمرکز شدید بر روی هزینه ها، کارایی و فناوری موجود در نظر گرفته شود.

اگر بخواهیم مقایسه کنیم، صنعت پتروشیمی ایالات متحده آمریکا بند سوم مطرح شده را تجربه می کند: رشد. تولیدکنندگان داخلی بر روی افزایش استفاده از خوراک هایی که با تکنولوژی شکست هیدرولیک تولید می شوند سرمایه گذاری کرده اند. دسترسی به خوراک ارزان تر به نوبه خود حجم کلانی از سرمایه را جذب کرده است زیرا سرمایه گذاران بسیار مشتاق هستند تا بدین وسیله حاشیه سود خود را افزایش دهند.

چین به دلیل رشد ظرفیت تولید محصولات پتروشیمی، به راهی گام نهاد تا بتواند به نقطه اوج برسد. با این وجود، سیاست های اتخاذ شده به منظور مقابله با نگرانی های موجود در مورد ظرفیت مازاد، و تغییر جهت تدریجی صنعت به سمت تولید محصولات با ارزش، اقدامات اصلاحی هستند که باید در طول زمان صورت گیرند تا حرکت در این مسیر تداوم یابد. سوال مهمی که صنعت پتروشیمی چین باید به آن پاسخ دهد، نقش زغال سنگ به عنوان خوراک اصلی تولیدی است. انشعابات بیشمار و در مقیاس کلان زغال سنگ به طور قابل توجهی موقعیت رقابتی صنعت پتروشیمی چین را تحت تاثیر قرار خواهد داد.

یک مثال مناسب از نوآوری و توسعه که در صنعت پتروشیمی چین رخ داده است، مربوط به تولید اتیلن است. در سه سال آینده، ظرفیت تولید اتیلن در چین 36 درصد افزایش خواهد یافت و سهم آن از کل تولید اتیلن آسیا از 45 درصد به 51 درصد افزایش خواهد یافت. صنعت پتروشیمی چین در پاسخ به رقابت پر نوسان جهانی و به منظور کاهش هزینه های تولید به تدریج خوراک اصلی خود یعنی نفتا را با زغال سنگ جایگزین خواهد کرد زیرا منابع زغال سنگ این کشور بسیار وافر است.

[2]Interview, ExxonMobil, Singapore, March 2013, accessed via www.energyboardroom.com