تئوری های اقتصادی بسیاری به مطالعه این موضوع پرداخته اند که چرا برخی از صنایع رقابتیتر از سایرین هستند. از منظر جهانی، میزان رقابت پذیری یک بنگاه بستگی به متغیرهای اقتصاد کلان همچون نرخ های ارز، کسری بودجه داخلی یا نرخ های بهره دارد. رقابت پذیری همچنین به دلایلی غیر از تاثیر متغیرهای اقتصاد کلان نیز رخ می دهد که برخی از آنها عبارتند از میزان در دسترس بودن مواد اولیه، ارزان بودن نیروی کار و برتری تکنولوژیکی.

شرکت های پتروشیمی و تولید مواد شیمیایی به صورت جهانی فعالیت می کنند و در کشورهای مختلف دنیا سرمایه گذاری می کنند، سرمایه گذاری که تا حد بسیار زیادی حاشیه سودش تضمین شده است و انعطاف پذیری بسیار زیادی دارد. بازسازی ساختاری مداوم در این صنعت باعث شده است که هم نیاز و هم فرصت بازنگری در مقیاس و مکان فعالیت ها وجود داشته باشد تا به این ترتیب مطمئن شوند که در بهترین شرایط موجود در بازار جهانی فعالیت می کنند.

رکود اقتصادی اخیر جهانی باعث شد که قیمت انواع محصولات پتروشیمی به پایین ترین سطح ممکن در طول هشت سال گذشته برسد. دلیل اصلی چنین افت قیمتی، کاهش شدید قیمت نفت در دوره مذکور بوده است. مصرف فرآورده های پتروشیمی کاملا وابسته به بازارهای خودرو و مسکن است که هر دوی آنها نیز در شرایط رکودی قرار دارند.

سلامت کسب و کارهای پتروشیمی تا حد بسیار زیادی بستگی به سلامت صنعت جهانی نفت دارد، که مهمترین ویژگی های آن پیچیدگی و عدم اطمینان ژئوپلیتیکی است که عرضه آتی آن را زیر سوال می برد و نگرانی اصلی در مورد آینده این کالای استراتژیک مخاطراتی است که فعالیت های این صنعت برای محیط زیست ایجاد میکند.

علاوه بر این، صنعت پتروشیمی در حال حاضر تغییرات چشمگیری را در فضای کسب و کار جهانی تجربه میکند. این تغییرات باعث می شود که استراتژی ها، نحوه رویکرد به بازار و تصمیمات سرمایه گذاری را مورد بازنگری دقیق قرار دهیم.

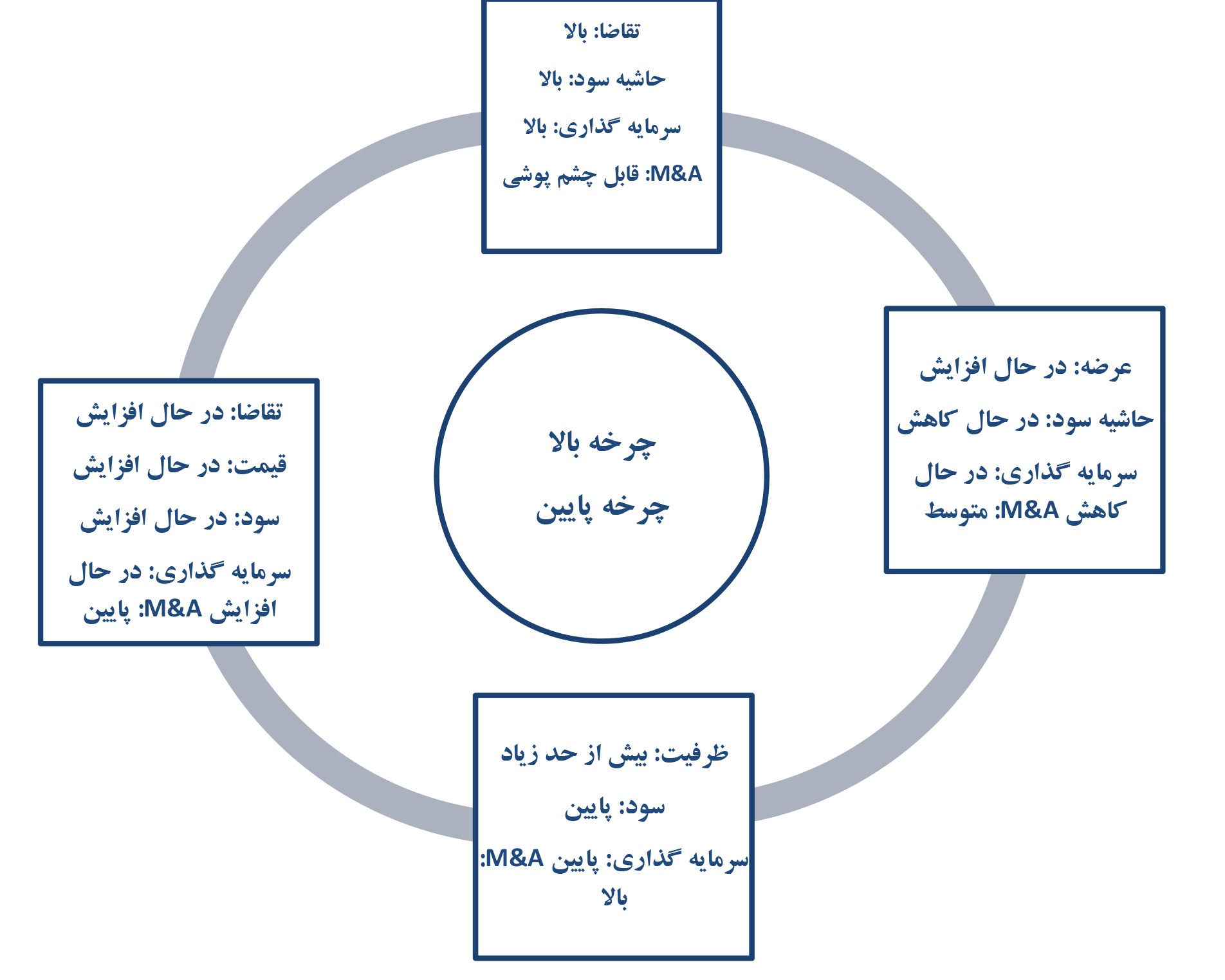

ماهیت دوره ای صنعت پتروشیمی

تحلیل های سنتی صنعت پتروشیمی همواره بر این اصل استوار بوده که صنعت پتروشیمی دارای یک ماهیت دورهای است و این یکی از ویژگی های اصلی این صنعت است. در این زمینه، میزان سودآوری ارتباط مستقیمی با منطق این دوره ها دارد، که شرط اصلی آن رابطه بین عرضه و تقاضای محصول است.

اگر بخواهیم صنعت پتروشیمی را در مقیاس جهانی ارزیابی کنیم خواهیم دید که این صنعت رفتار دوره ای دارد که به هیچ عنوان قابل چشم پوشی نیست. این رفتار دوره ای به دلیل دوره های رکود و رونق اقتصادی به وجود می آید که باعث می شود رفتار سرمایه گذاران تحت تاثیر قرار بگیرد؛ مثلا طی دوران رونق؛ تمایل به جذب سرمایه بیشتر از حد نیاز است. در این سناریو دوره طولانی بازده و انباشت ظرفیت باعث می شود که یک موقعیت مازاد عرضه به وجود آید که باعث می شود حاشیه سود به شدت کاهش یابد.

بسیار مهم است که همه نقش آفرینان در صنعت پتروشیمی این رفتار دوره ای را درک کنند و بفهمند که چگونه این رفتار تصمیمات مربوط به قیمت گذاری و نحوه رفتار را در موقعیت های مختلف طی دوره رونق و رکود تحت تاثیر قرار می دهد.

نمودار 1- رفتار دوره ای صنعت پتروشیمی

در حال حاضر، صنعت جهانی پتروشیمی در حال گذار از یک دوره رکود بسیار سخت است که در آن تولید اکثر محصولات پتروشیمی به دلیل مازاد ظرفیت ایجاد شده بهبود می یابند.

در شرایطی که اقتصاد جهانی رو به بهبود است و ظرفیت تولید آهسته و پیوسته در حال افزایش است، نرخ کارایی شرکت های پتروشیمی به طور قابل توجهی افزایش یافته است که این نیز به نوبه خود باعث افزایش سودآوری این شرکت ها شده است.

سیر تکاملی استراتژی ها در صنعت پتروشیمی

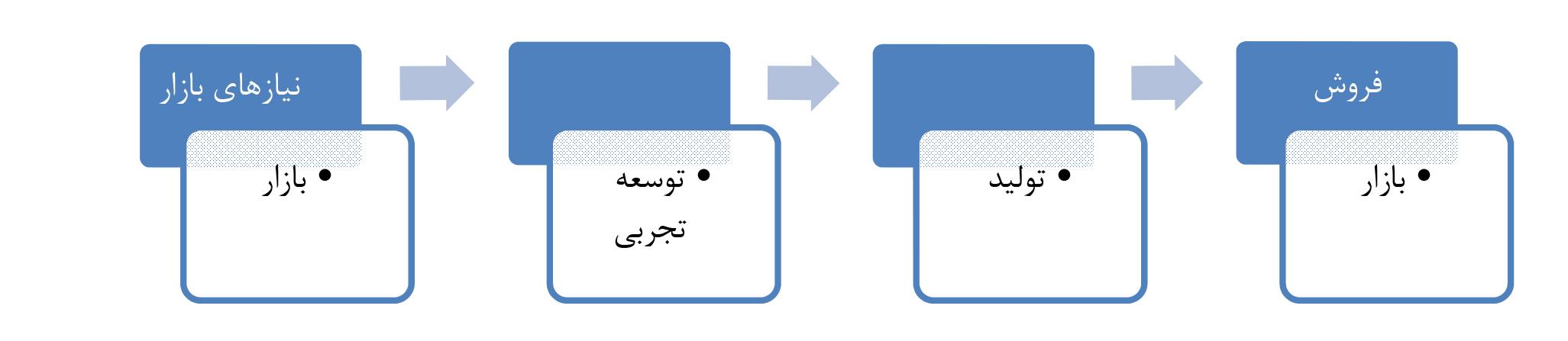

صنعت پتروشیمی یکی از صنایعی است که در دهه های اخیر با رشد بسیار چشمگیری مواجه و نرخ سودآوری در این صنعت بسیار بالا بوده است. ابداع و نوآوری در این صنعت ابتدا فقط در شرکت های پیشرو در دهه های 1950 و 1960 قابل مشاهده بودند، از این دوران تحت عنوان دوران «فشار فناوری یا فشار عرضه» یاد می شود. مدل های نوآوری در این صنعت نیز بر پایه دانش های بنیادی شکل گرفته بود که باعث افزایش تنوع محصولات تولیدی پتروشیمی و طراحی فرآیندهای جدید در این صنعت شده بود. این مدل در نمودار شماره 2 آورده شده است.

نمودار 2- استراتژی فشار عرضه

منبع: Jasso, J. (1997)

شرکت های پتروشیمی، به ویژه شرکت های فراملیتی، در نتیجه چنین رشد سریعی، شروع به تخصصی شدن در تولید محصولاتی کردند که به نوعی، از نظر تولید یا مزیت تکنولوژیکی، بازار آن را در اختیار داشتند.

این شرکت ها در فرآیند بین المللی کردن فعالیت های خود، شرکت های زیر مجموعه خود را در کشورهای تولیدکننده نفت تاسیس کردند تا بدین ترتیب هم دسترسی به نفت و فرآورده های اصلی نفتی را به عنوان خوراک مورد استفاده در پروسه تولید تضمین کنند و هم محصولات تولیدی خود را در بازار این کشورها عرضه نمایند. این شرکت ها در این راستا مدل تولید و تجارت شرکت مادر را بازطراحی کردند. این استراتژی بین المللی سازی در ابتدا پشتوانه علمی و مطالعاتی قوی برای توسعه نداشت.

در همان زمان شرکت های تولیدکننده مواد شیمیایی که در مراحل نهایی زنجیره عرضه تخصص داشتند تمایل به ادغام بازگشتی پیدا کردند تا تولید فرآورده های واسطه را نیز خود بر عهده بگیرند، اما برای این منظور حاضر نبودند که از تولید کالاهای نهایی صرفنظر کنند.

این امر منجر به تجدید ساختار صنعت پتروشیمی شد، به نحوی که شرکت های اصلی پتروشیمی ظرفیت تکنولوژیکی کافی را برای تبدیل شدن به شرکت پیشرو ایجاد کرده بودند. این شرکت ها از این طریق یک روش سنتی را برای بکارگیری فناوری در تولید برخی محصولات و فرآورده ها در پروسه تولید ابداع کردند. این استراتژی تخصصی سازی همراه با افزایش انباشت تولید و توانمندی های فناوری یکی از مهم ترین موانع ورود به این صنعت برای رقبای جدیدی بودکه قصد تقلید از آنها را داشتند.

این نحوه رقابت باعث شکل گیری یک بازار منظم رقابت انحصاری در اواخر دهه 1960 و دهه 1970 شد. در پایان دهه 1970، حدود 90 درصد از تولید جهانی پتروشیمی از ایالات متحده آمریکا، کشورهای اروپای غربی و ژاپن تامین می شد؛ این کشورها نیز سرمایه گذاری خود را در کشورهای دیگر افزایش می دادند.

نمودار 3- استراتژی فشار تقاضا

منبع: Jasso, J. (1997)

به این ترتیب نقش تقاضا به عنوان نیروی مشوق برای ابداع جدید بسیار پررنگ شد، و شرکت ها تمایل پیدا کردند که در پاسخ به نیازهای بازار فرآورده های تولیدی خود را تغییر دهند. این موضوع به خوبی در نمودار شماره 3 نشان داده شده است. از اواسط دهه 1970 تا دهه 1980، ورود رقبای جدید باعث شکل گیری مدل مکمل ابداعی در میانه راه فناوری و فشارهای تقاضا شد که در حال حاضر به عنوان ویژگی فعالیت های ابداعی در صنعت پتروشیمی شناخته می شود.

استراتژی های بهبود احتمالی

صنعت پتروشیمی یک صنعت جهانی است که در آن همه مناطق با یکدیگر تعامل می کنند. در حال حاضر دومین بازیگر بزرگ صنعت پتروشیمی جهان، یعنی صنعت پتروشیمی اروپا، از دو جهت تحت فشار قرار گرفته است:

اول توسط کشورهای تولیدکننده نفت خاورمیانه، که به خوراک ارزان و فراوان دسترسی دارند، و چین که به بزرگترین بازار داخلی جهان دسترسی دارد و به سرمایه گذاری های بسیار بزرگ خود ادامه می دهد تا بتواند سهم بازار خود را حفظ کند. دوم، توسط مقررات اروپا که بار سنگینی را بر دوش گروه بزرگ تولیدکنندگان پتروشیمی این قاره ایجاد می کند.

این مقررات شامل مقررات ریچ اتحادیه اروپا[1] می شود که به صورت مستقیم در مورد مواد شیمیایی وضع شده است، و همچنین پروتکل کیوتو[2] که کشورهای مختلف آن را امضا کرده اند تا حفظ محیط زیست را تضمین نمایند. این مساله باعث شده است که تولیدکنندگان اروپایی حتی در مورد ایجاد ظرفیت های تولیدی جدید که در کشورهای در حال توسعه ایجاد می شود، رقابت کنند.

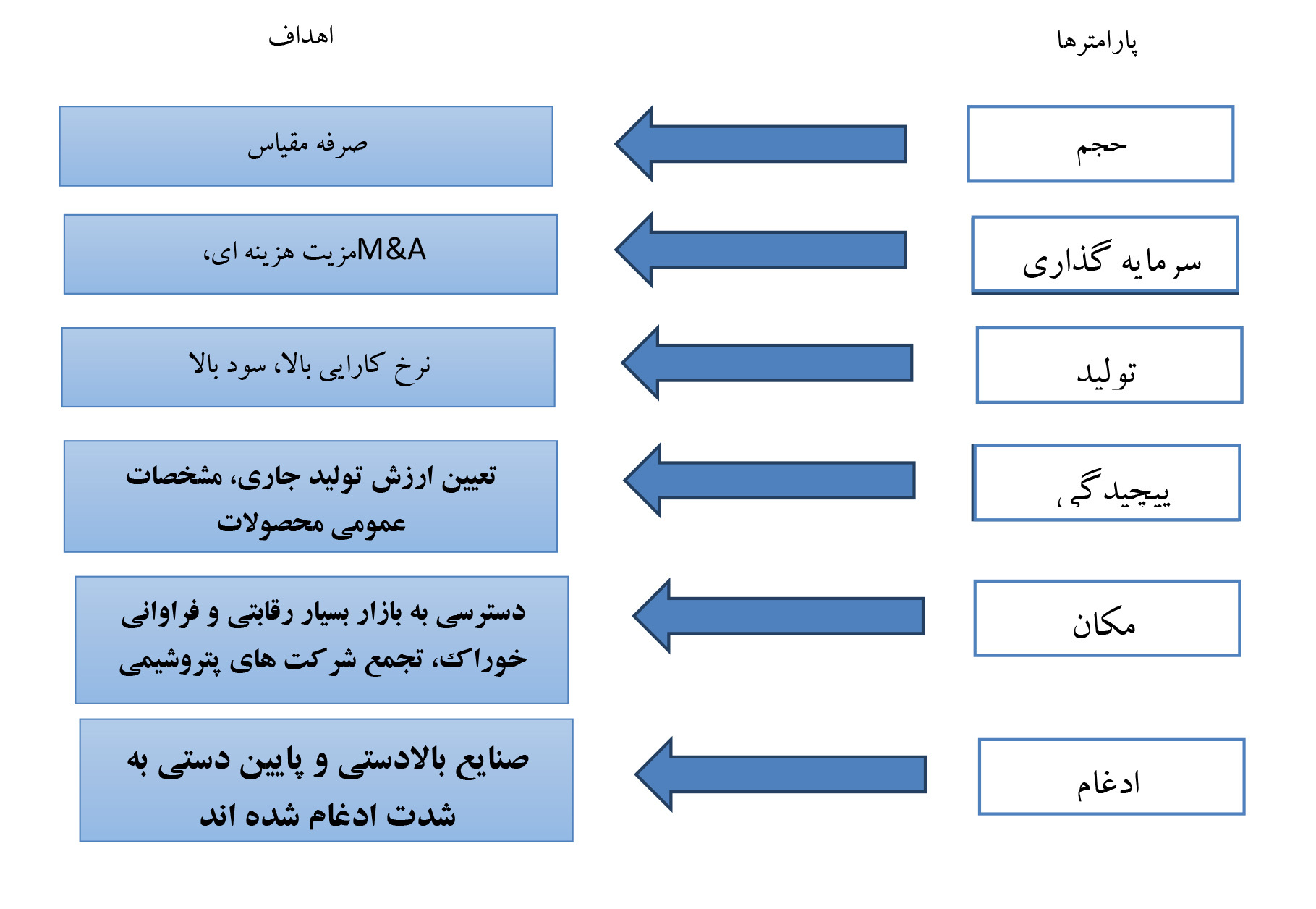

برخی نیروهای مهم معیارهای رقابت پذیری صنعت پتروشیمی را تحت تاثیر قرار می دهند. جهانی سازی بسیار سریع بازارها، تسهیل ارتباطات جهانی و وجود خیل عظیم استعدادهای علمی و تجاری که به دلیل تفاوت دستمزدها به راحتی از این کشور به آن کشور می روند، به این مفهوم است که بنگاه های اقتصادی می توانند بدون نیاز به حضور مستقیم در بازارهای بیشتری حضور داشته باشند، در حالی که به طور همزمان این بنگاه ها برای تصمیم گیری در مورد مکان جدید سرمایه گذاری های خود مسایل بسیار مهم تری از مکان جغرافیایی دارند که باید در مورد آنها تصمیم گیری کنند.

نمودار 4- معیار رقابت پذیری در صنعت پتروشیمی

سطوح تقاضای صنعت تابعی از چرخه های عمومی اقتصاد هستند. توازن عرضه و تقاضا تعیین کننده های کلیدی میزان سودآوری هستند. عوامل اصلی هزینهزا در صنعت تولید مواد شیمیایی، نفت و گاز هستند که هم به عنوان خوراک و هم به عنوان سوخت حرارتی مورد استفاده قرار می گیرند.

صنعت پتروشیمی کسب و کاری است که به شدت هزینه بر است:

هزینه ها ارتباط بسیار نزدیکی با تغییر قیمت نفت و فرآورده های نفتی و قیمت سایر حامل های انرژی دارند، حاشیه سود نیز بستگی مستقیمی به نرخ کارایی تولید دارد.

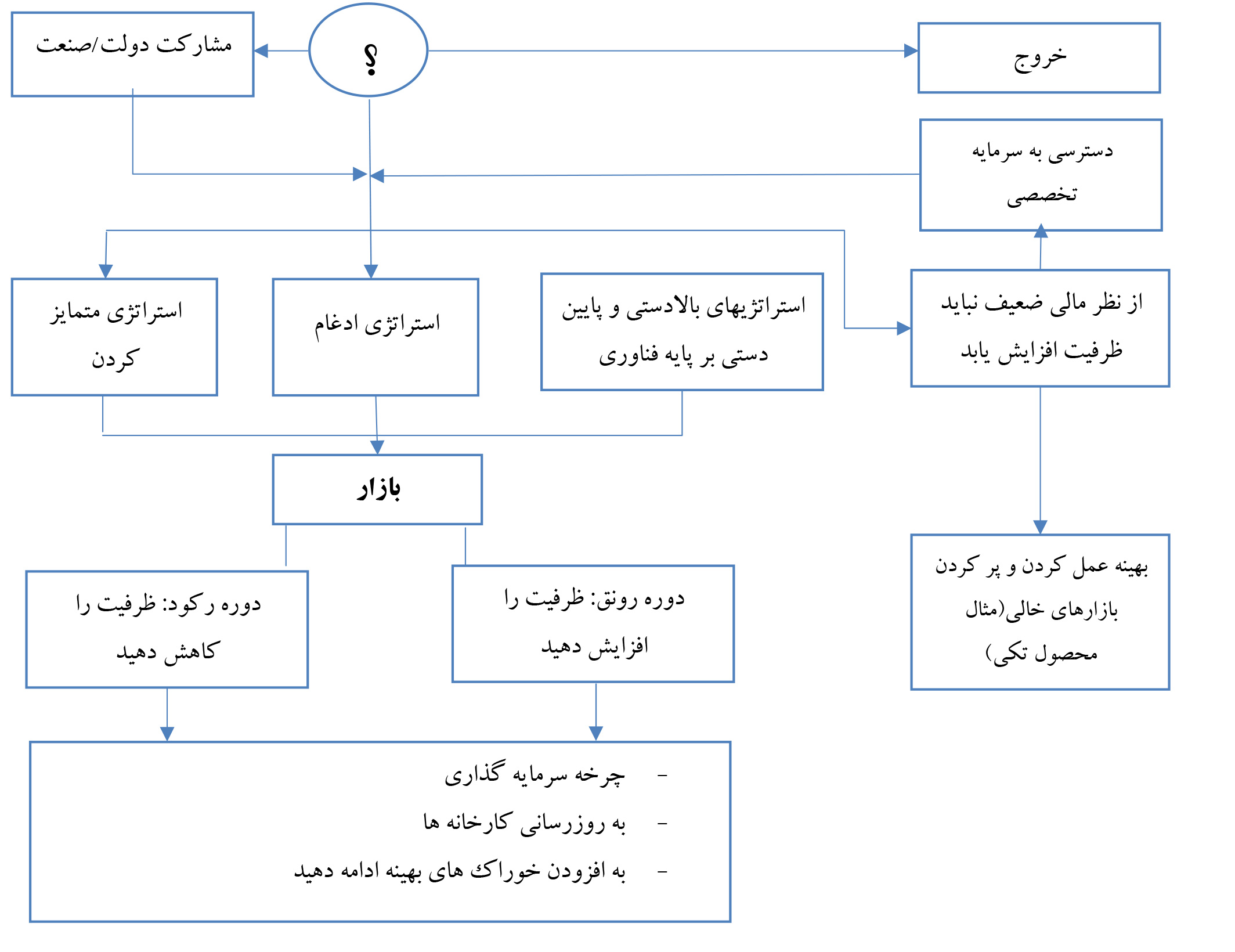

استراتژی کلیدی بین المللی برای شرکت های پتروشیمی، شامل افزایش ظرفیت تولید کارخانه ها، تمرکز بر کسب و کار اصلی، و دسترسی به خوراک ارزان است. از آنجایی که فضای کسب و کار در صنعت پتروشیمی ماهیت دورهای دارد، رشد اقتصادی هم از طریق ایجاد دارایی های جدید و هم از طریق دسترسی به بازارهای جدید صورت گرفته است (معمولا در چرخه پایینی اتفاق می افتد).

نمودار بعدی استراتژی های بنیادی اولیه برای حضور در بازارهای در حال رشد جهانی را ترسیم می کند. در بازارهای در حال رشد جهانی تولید محصولات پتروشیمی، همه بازیگران به منظور حفظ سهم بازار و موقعیت خود باید همواره به توسعه بیندیشند. بازیگرانی که بدون توسعه قادر به نجات خود بوده اند، همواره در حال پر کردن شکاف هایی بوده اند که از دید سایر بازیگران دور مانده است.

اما برای اینکه مطالعات انجام شده در صنعت پتروشیمی به تاسیس شرکت های جدید و تولید محصولات جدید یا خرید فناوری های جدید بینجامد، وجود بازارهای مالی کارا و ساختار بهینه و توسعه یافته بازار سرمایه از مهمترین و موثرترین عوامل هستند.

بازارهای سرمایه یک کشور باید دارای نقدینگی بالا و فراگیر باشند و توانایی انجام مبادلات بسیار بزرگ را داشته باشند. دسترسی به سرمایه تخصصی برای شرکت های پتروشیمی که از نظر مالی ضعیف هستند از اهمیت بسیار زیادی برخوردار است زیرا افزایش تعداد معاملات بین المللی و بازسازی ساختاری در این صنعت نیازمند ظرفیتی است که بتواند از عهده فروش عمده سهام برآید.

شکلی پیشرفته و شفاف از مشارکت بین صنعت و دولت، که باعث شود اقدامات متمایز اما وابسته به یکدیگر قابل انجام شوند و قابل اجرا در بخش دولتی و خصوصی باشند، احتمالا روش موثری برای شراکت خواهد بود.

از سوی دیگر، یک رویکرد ترکیبی از اقدامات و سیاست های دولت، که هم مقررات مربوط به حفظ محیط زیست و هم سیاست های دولتی را در نظر بگیرد، تاثیر بسیار بیشتری خواهد داشت.

تلاش هدفمند و متمرکز و همزمان دولت و صنعت نتایج بسیار مفیدی خواهد داشت تا عملکرد انفرادی آنها. این اقدامات شامل بکارگیری ابتکار و نوآوری به منظور پر کردن خلا مهارتی، جذب سرمایه گذاران حرفه ای، تشویق کارآفرینی علمی و ایجاد شرایط مناسب تقاضا می شوند.

از آنجایی که بنگاه های اقتصادی تمایل دارند که ریسک خود را کاهش و بهره وری خود را افزایش دهند، احتمال بسیاری وجود دارد که این شرکت ها بر استفاده از فرصت های شراکت به منظور سرمایه گذاری استراتژیک استفاده نمایند. شراکت با خارجیان و اقداماتی از این نوع می تواند شرکت های پتروشیمی بزرگ را قادر سازد تا در پروسه شراکت فناوری های تخصصی خود را توسعه دهند.

امروزه استراتژی های بسیاری در صنعت پتروشیمی مورد استفاده قرار می گیرد که یکی از متداول ترین آنها استراتژی های مبتنی بر استفاده از فناوری هستند. این استراتژی ها از نظر هزینه بسیار مقرون به صرفه هستند اما موانع سختی نیز بر سر راه استفاده از آنها وجود دارد. تمرکز استراتژی ها در صنایع بالادستی، بها دادن به عملیات پالایشگاهی و تولید فرآورده هایی مانند بنزین حرارتی[3] (پای گاز) است. در این استراتژی مزیت اصلی در استفاده از خوراک ارزان تر است.

استراتژی های غالب در بخش پایین دستی ترکیبی است از استراتژی های مبتنی بر استفاده از خوراک ارزان و استراتژی هایی که تحت تاثیر تقاضای بازار قرار دارند. شرکت اکسونموبیل[4] یکی از شرکت های معروفی است که استراتژی های صنایع بالادستی را با دستگاه های تجزیه بخار و پالایشگاه ها ادغام کرده است. شرکت آلمانی بی. ای. اس. اف[5]نیز از فناوری تولید معکوس محصولات پتروشیمی استفاده می کند؛ فرآورده ها و مشتقاتی که این شرکت تولید می کند در گستره وسیعی از کشورهای جهان مورد استفاده قرار می گیرد. استراتژی اصلی این شرکت ادغام کامل صنایع بالادستی و پایین دستی است.

نمودار 5- استراتژی های احتمالی بهبود

شرکت سوم صنایع ریلاینس[6] است که یک بازیگر منطقه ای است و دارایی های بسیاری در کشورهای اروپایی دارد. شرکت ریلاینس فناوری های پیشروی جهان را تولید می کند و لیسانس آنها را به سایر شرکت ها واگذار می کند و کارخانه هایی با استاندارد جهانی می سازد که از صنایع بالادستی تا دستگاه های تجزیه بخار را شامل می شود. در این شرکت طرفداران اصلاح رویه به استفاده از نفت خام روی آورده اند و در همه بخش های تولیدی از پارازایلین(PX)، پلی اتیلن ترفتالات(PET) و اسید ترفتالیک خالص (PTA)گرفته تا تولید انواع فیبرها و منسوجات از استراتژی ادغام استفاده شده است اما خود این شرکت مالک هیچ یک از این فناوری ها نیست، بلکه فناوری های متعلق به شرکت هایی هستند که با آنها ادغام شده است.

ظهور محصولاتی که بهینه هستند و در شرایط خاص از انعطاف پذیری بیشتری برخوردار هستند باعث شده است که برخی از بخش ها در صنعت پتروشیمی که خطوط تولید خود را تنوع ببخشند تا فضا برای سفارش های تولید محصولات تخصصی باز شود. این تغییر ذائقه، از نظر تجاری، در برخی از بخش ها به طور قابل توجهی تاثیر گذاشته است.

در سناریوی تکاملی، قابلیت تعیین بازارهای نهایی، توسعه راهکارهای مختلف برای بهینه سازی مصرف از طریق تلاش برای تولید محصولات پتروشیمی بر پایه فناوری، تبدیل به یکی از عوامل رقابتی کلیدی شده است. به دلیل بکارگیری درجات مشخص و ترکیبی از محصولات پتروشیمی، تولیدکنندگان بازارهای جدیدی را یافته اند، مواد اولیه را جایگزین کرده و رقابت داخلی بین پلیمرها را به چالش کشیده اند. ذکر این نکته بسیار حائز اهمیت است که این استراتژی توسط تولیدکنندگان مواد شیمیایی اساسی مورد استفاده قرار گرفته است تا در دوره های مازاد ظرفیت بازار را گسترش دهند، اما حاشیه سود مثبت تولید این محصولات متمایز بسیار اندک بوده است. این مساله عمدتا به این دلیل رخ داده است که به رغم این واقعیت که استفاده از ماشین آلات مدرن تر، نتایج حاصله در این صنعت را دستخوش تغییر خواهد کرد، هنوز بسیاری از تولیدکنندگان محصولات پتروشیمی تمایلی به توجه به تولید محصولات متمایز ندارند.

توسعه استراتژی متمایز سازی به عوامل گوناگون داخلی سازمان، و مهم تر از آن به ادغام مشارکت کنندگان شبکه عرضه بستگی دارد.

اتخاذ استراتژی متمایزسازی تا حد بسیار زیادی به ادغام مجتمع های پتروشیمی بستگی دارد که می تواند به روش های مختلفی انجام گیرد. یکی از این روش ها «ادغام عمودی» فعالیت هاست، مالکیت شرکت ها در کل مجتمع، یا برقراری اتحاد یا شرکت در بین مشتریان و عرضه کنندگان. راه حل هرچه که باشد، یک سیستم اطلاعاتی مورد نیاز است که به شرکت های عرضه کننده اجازه دهد از نیازهای مصرفی مصرف کنندگان نهایی مطلع شوند.

به منظور بکارگیری درجه بالاتری از همکاری بین مشارکت کنندگان لازم است که اطلاعات موجود در کل صنعت پتروشیمی در دسترس همگان قرار گیرد. حذف یا کاهش ذخایر اضافی، از طریق تبادل اطلاعات و برنامه ریزی متقابل امکان پذیر خواهد بود، که این امر خود حاکی از هزینه ها و ریسک های بسیار بالای نوسانات قیمت است. در چنین مواردی، توسعه فناوری های اطلاعاتی و پردازش اطلاعات، و نیز ارتقای مدیریت کانال های توزیع یک عامل بسیار ضروری است.[7]

ائتلاف های استراتژیک باعث می شود که فرآیندهای تولیدی از منظر کانال های توزیع نیز اداره شوند، که این امر موجب گسترش جنبه های فکری ارتباط سنتی عرضه کننده/ شرکت/ مشتری می شود.

نکته مهم این است که استراتژی ادغام از طریق مشارکت از نظر اجرایی پیچیدگی هایی دارند. تفاوت های موجود از نظر اندازه بنگاه ها از یک سو، و تولیدکنندگان کالاهای مصرفی نهایی از سوی دیگر، تمایل به ایجاد قدرت چانهزنی نامساوی دارند، که این امر، در صورتی که اصلاحاتی در مورد بهبود برابری در توزیع سود انجام نگیرد، می تواند به نوبه خود منجر به فقدان توازن در تخصیص سود شود.

رابطه بین شرکت ها باید از طریق اصلاحات بلندمدت یا قراردادهایی ایجاد شود که عرضه و تقاضا را در کل صنعت پتروشیمی در نظر می گیرند تا به این ترتیب یک تعهد بلندمدت بین عرضه کننده و مشتری به وجود آید.

در ابتدا، یک شرکت پتروشیمی این گزینه را دارد که برای استفاده از ارزان ترین خوراک ممکن در پروسه تولید برنامه ریزی کند و به این شکل بیشترین ظرفیت ممکن را که بازار قدرت جذب آن را دارد ایجاد کند، یا از فناوری استفاده کند که بیشترین مزیت هزینه ای را برای شرکت ایجاد می کند و غیره. این عوامل تا حد بسیار زیادی ساختار هزینه ای و سودآوری یک شرکت پتروشیمی را تعیین می کند و سایر اقدامات و تلاش ها برای مدیریت امکانات به صورت موثر و بهینه متمرکز خواهد بود.

تحلیل فوق عوامل اصلی موفقیت و معیارهای رقابت پذیری را نه تنها در مورد عملیات فعلی شرکت های پتروشیمی بلکه در مورد ایجاد هرگونه ظرفیت جدید نیز، مشخص می کند، این عوامل عبارتند از:

دولت

سیاست ها و اقدامات دولت نیز می تواند تاثیر بسزایی بر تصمیمات سرمایه گذاری که در صنعت اتخاذ می شود، بگذارد و از این طریق بر مشارکت صنعت پتروشیمی در اقتصاد داخلی موثر واقع شود. در این زمینه اکثر کارشناسان بر این باورند که باید یک مشارکت ملی بین صنعت پتروشیمی و دولت شکل بگیرد. یکی از تمرکزهای اصلی چنین مشارکتی باید این باشد که اگر کشور وارد بازار جهانی محصولات پتروشیمی شود، همچنان باید بتواند به شکلی رقابتی نیازهای بازار داخلی را برآورده کند و شرایط لازم برای توسعه یک بخش پتروشیمی پیشران را فراهم آورد. بنابراین بسیار مهم است که همه بازیگران صنعت پتروشیمی درک خود را از بازارهای محلی و جهانی و تصمیمات سیاستگذاری و سرمایه گذاری در این صنعت افزایش دهند.

تجمع شرکت های پتروشیمی

تجمع جغرافیایی شرکت های پتروشیمی، موسسات تحقیقاتی و آموزشی، ارائه دهندگان خدمات مشارکت سرمایه و سایر سازمان های وابسته برای تسهیل ارتباط و شراکت یکی از عوامل کلیدی رقابت پذیری در صنعت پتروشیمی است. برای اینکه این مجتمع ها بتوانند به خوبی فعالیت کنند باید ارتباط قوی بین بنگاه های تجاری، موسسات تحقیقاتی، ارائه دهندگان خدمات مشارکت سرمایه، موسسات آموزشی، دانشکده های اقتصاد و بازرگانی و سایر نهادهای مرتبط است.

هزینه و منحنی عرضه

هزینه راه اندازی یک پروژه پتروشیمی، تا حد زیادی، هزینه تولید محصولات پتروشیمی و در نتیجه میزان سودآوری یک شرکت را تعیین می کند.

علاوه بر این، از طریق ایجاد ظرفیت های بسیار بزرگ می توان به صرفه های اقتصادی چشمگیری دست یافت. همچنین هزینه پروژه سهم عمده ای در سود سرمایه ای دارد که در طول پروژه به دست خواهد آمد. ارزیابی هزینه صنعت و منحنی عرضه ابزارهای قدرتمندی در اتخاذ تصمیمات تجاری مهم و قضاوت های استراتژیک هستند. شکل یا نمودار منحنی تاثیر بسزایی بر جریان های تجاری و رفتارهای قیمت گذاری در بازار دارد. تبدیل منحنیهای هزینه به هزینه تحویل در بازارهای مقصد اصلی شامل هزینه های پشتیبانی و تعرفه های گمرکی نیز می شود.

ظرفیت ها

چه یک بازیگر جدید در صنعت پتروشیمی بخواهد برای راه اندازی یک پروژه برنامه ریزی کند و چه یک بازیگر فعلی بخواهد در مورد گسترش کسب و کار طرح بریزد، باید در مورد خوراک (البته نه در مورد گسترش پروژه)، ظرفیت تولید، ترکیب محصولات، سطح ادغام و فناوری مورد استفاده تصمیم بگیرد. به علاوه، مهارت این بازیگر در راه اندازی واقعی پروژه نقش اساسی در پیشبرد اهداف آتی این پروژه دارد. ظرفیت های بالا فرصتی را برای بازیگر ایجاد می کند تا هزینه های ثابت خود را به حداقل برساند. علاوه بر این، در زمان ساخت، ظرفیت ابتدایی بالا به شرکت اجازه می دهد تا میزان سرمایه مورد نیاز به ازای هر یک تن ظرفیت را کاهش دهد. با توجه به مزیتهای موجود، هر بازیگری تمایل دارد که بزرگترین ظرفیت ممکن را ایجاد کند. اگرچه، ظرفیت احتمالی تولید به دلیل وجود تقاضای برآورده نشده در بازار محدود می شود. انتخاب محصولات پتروشیمی که قرار است تولید شوند نیز برای سودآوری کل پروژه بسیار مهم است.

ادغام

ادغام پروسه های تولید محصولات با مواد اولیه باعث می شود که بازیگر صنعت پتروشیمی بتواند میزان مواد اولیه خود را کنترل کند. ضمن اینکه، علاوه بر کنترل مواد اولیه ادغام یک دستگاه تجزیه مادر با واحدهای پایین دستی و آب و برق و گازو غیره به نوبه خود مزیت های بسیار زیادی در بر خواهد داشت.

ادغام فرصت های بسیاری را برای سرمایه گذاری بهینه، استفاده حداکثری از ظرفیت تولید، ایمنی، بکارگیری بهینه انرژی و سایر مزایای اقتصادی فراهم می کند. از آنجایی که همه نهاده ها در یک مجتمع پتروشیمی ادغام شده به صورت کامل و بهینه تولید و استفاده می شوند، این مجتمع ها نیازمندی های ذخیره سازی کمتری برای کالاهای واسطه دارند. این امر منجر به کاهش هزینه های حمل و نقل، کاهش خطرات ذخیره سازی و حداقل شدن مالیات های قانونی می شود.

ادغام باعث کاهش کلی هزینه های انرژی و آب و برق و تلفن و گاز می شود، که تقریبا حدود 15 تا 20 درصد هزینه های متغیر در مجتمع های پتروشیمی را تشکیل می دهد.

زمان بندی

یکی از ویژگی های بازارهای پتروشیمی رفتارهای دوره ای این صنعت است که باعث تغییر میزان سودآوری نیز می شود. این رفتارهای دوره ای ناشی از بکارگیری تجمعی ظرفیت تولید توسط بازیگران مختلف است. اگر یک بازیگر صنعت پتروشیمی پروژه را به نحوی زمان بندی کند که آغاز بهره برداری از آن مصادف با دوره رونق اقتصادی باشد، احتمال افزایش ارزش سهام این شرکت بسیار افزایش می یابد. بازیگر این صنعت باید قادر باشد روندهای عرضه و تقاضا در بازارهای جهانی را به درستی پیش بینی کند. علاوه بر این، این بازیگر باید قدرت مالی کافی برای اجرای پروژه را داشته باشد.

قدرت مالی

پروژه های پتروشیمی سرمایه بر هستند و برای راه اندازی به سرمایه هنگفتی نیاز دارند. هزینه آغاز یک پروژه برای یک هلدینگپتروشیمی بسیار بیشتر از راه اندازی یک کارخانه در بخش پایین دستی است. هزینه یک هلدینگپتروشیمی به ازای هر واحد محصول مفید 1.550 دلار آمریکا برای هر تن است در حالی که هزینه یک پروژه پایین دستی 700 دلار آمریکا برای هر تن است. با توجه به هزینه بسیار بالای پروژه، تامین مالی تبدیل به یکی از عوامل مهم راه اندازی یک هلدینگ پتروشیمی شده است و می تواند نقش کلیدی را در تعیین میزان سودآوری پروژه در طول دوره اجرا ایفا کند.

در حالی که هزینه های سود حدود 8 تا 10 درصد درآمد عملیاتی را تشکیل می دهد، کاهش هزینه ها بسیار مفید خواهد بود. ضمن اینکه اگر برای راه اندازی یک پروژه پتروشیمی از وام های کلان استفاده شده باشد، هزینه در طول سال های اول بسیار بالا خواهد بود و این امر میزان سودآوری را به شدت تحت تاثیر قرار خواهد داد.

انتخاب فناوری

انتخاب آخرین و بهترین فناوری نه تنها باعث صرفه جویی در هزینه ها می شود بلکه باعث می شود که محصولاتی تولید شوند که قادر به برآورده کردن انتظارات مصرف کنندگان هستند.

نرخ بهره برداری بالاتر

مانند هر شرکت تولیدکننده کالا، نرخ بهره برداری بالا یکی از مهم ترین فاکتورهای اداره موفق یک کارخانه پتروشیمی است. اما میزان بهره برداری(صرفنظر از رقابت فناوری) به توانایی فروش محصولات تولیدی بستگی دارد. در مورد سناریوی مازاد ظرفیت که در گذشته نه چندان دور یکی از ویژگی های اکثر کارخانه های تولید محصولات پتروشیمی بوده است، کارخانه هایی که دارای ظرفیت متوسط یا کوچک هستند، بیشترین میزان آسیبپذیری را داشته اند.

فروش در بازارهای دارای مازاد ظرفیت در صنعت پتروشیمی نه تنها به هزینه تولید بستگی دارد، بلکه به زمانبندی توزیع و سازگاری آنها، طرح های اعتباری پیشنهادی، میزان در دسترس بودن شبکه توزیع و توانایی ارائه پشتیبانی فنی بستگی دارد.

خوراک

استفاده از خوراک ارزان برای تولید محصولات اساسی پتروشیمی باعث می شود که بازیگران این صنعت در بازارهای محلی و بین المللی از مزیت هزینه ای برخوردار باشند. بنابراین میزان استفاده از خوراک در یک کارخانه پتروشیمی بستگی به برآوردهای عرضه- تقاضای محصولات پتروشیمی در یک کشور دارد.

هزینه های خوراک تقریبا 30 تا 40 درصد از درآمدهای عملیاتی یک تولیدکننده هلدینگی محصولات پتروشیمی را تشکیل می دهد (که برای یک کارخانه انفرادی در صنایع پایین دستی بالاتر است). در نتیجه، شرکت های پتروشیمی منابع و زمان بسیاری را صرف مدیریت بهینه و موثر خوراک می کنند. در مدیریت خوراک دو جنبه بسیار مهم وجود دارد: حداقل کردن هزینه های واحد تولید، و حداکثر سازی بازدهی فرآیند استفاده از خوراک که این کار از طریق کنترل شرایط فرآیند و حداقل کردن هزینه ها صورت می گیرد.

هزینه های واحد

برنامه ریزی و ترتیباتموثر یک عرضه کننده، که شرکت پتروشیمی را در مقابل نوسانات دوره ای قیمت های خوراک ایزوله می کند، و برابری ریسک در یک شرکت عرضه کننده، می تواند به حداقل کردن هزینه های خوراک کمک شایانی کند. برخی از تولیدکنندگان بین المللی وارد برنامه ریزی های بلندمدت عرضه شده اند که در آنها دسترسی به عرضه کنندگان بسیار رقابتی خوراک بسیار آسان بوده و به این ترتیب هزینه های خوراک حداقل میشود.

کاتالیزورها و مواد شیمیایی

دومین منبع عمده هزینه برای یک کارخانه تولیدکننده محصولات پتروشیمیکاتالیزورها و مواد شیمیایی هستند.

از آنجایی که اکثر این کاتالیزورها و مواد شیمیایی در بازارهای جهانی توسط شرکت های کوچک تولید می شوند (کاتالیزورها عمدتا توسط شرکت های اعطا کننده گواهینامه فروخته می شوند)، قیمت آنها خارج از کنترل شرکتهای داخلی است.

شرکت های پتروشیمی به منظور حداقل کردن هزینه ها، نیاز دارند که زیان های خود را حداقل کنند و هزینههایکاتالیزورها و مواد شیمیایی خاص را به طور موثر مدیریت کنند. بسیاری از معیارهای کنترل موثر استفاده، و در نتیجه مدیریت هزینه مواد شیمیایی درمرحله طراحی یک پروژه پتروشیمی لحاظ می شوند. با این وجود، استفاده دقیق از این مواد شیمیایی می تواند به سختی مورد تایید قرار گیرد.

برق و سوخت

هزینه های برق و سوخت در یک شرکت پتروشیمی تقریبا 7 تا 10 درصد هزینه های فروش آن را تشکیل میدهند.

عرضه نامطمئن برق و افزایش تعرفه های آن باعث شده است تا بسیاری از شرکت های پتروشیمی دستگاه های تولید برق اختصاصی را راه اندازی کنند. علاوه بر این ایستگاه های اختصاصی، استفاده منصفانه از انواع سوخت (هزینه سوخت های مختلف متفاوت است) باعث می شود که هزینه های برق و سوخت این شرکت ها کاهش یابد. علاوه بر این، شرکت های پتروشیمی باید سرمایه گذاری خود را در انواع فناوری های صرفه جویی در مصرف انرژی افزایش دهند.

سمیه مردانه – کارشناس دنیای اقتصاد

[3] Pyrolytic gasoline (pygas)

[7]Bowersox, D.J., Closs,D.J. (1996)