اروپا و آمریکا به لطف وفور منابع نفت و گاز و نیز به دلیل حمایت بی بدیل دولتهایشان توانسته اند مجتمع های پتروشیمی بزرگی ایجاد کنند. در آمریکا، مجتمع هیدروکربنی هیوستون گالوستون بی[1] در دهه 1940، حدود 30 درصد از نفت و 50 درصد از اتیلن و پروپیلن مورد نیاز این کشور را تولید می کرد. در اروپا، اولین مجتمع پتروشیمی در سال 1955 و در روتردام[2] تاسیس شد تا برای شرکت های پتروشیمی که در جهت تکمیل زنجیره ارزش خود فعالیت می کردند امکان دسترسی آسان تر به خوراک را فراهم کند. مجتمع پتروشیمی دوم در اروپا نیز بلافاصله تاسیس شد: این مجتمع که آنتورپ[3] نام داشت و در سال 1963 آغاز به کار کرد از آن به بعد بزرگترین مرکز تولید اتیلن در اروپا بوده است.

تاسیس زودهنگام این مجتمع های پتروشیمی با افزایش شدید تقاضا برای محصولات پتروشیمی در غرب همزمان شد، مکان آن نیز اهمیت چندانی نداشت زیرا بازارها در همه کشورها به صورت هماهنگ کار می کردند. پس از آن افزایش تقاضا برای نفت، انواع روغن ها و لاستیک های مصنوعی در طول جنگ جهانی دوم در کنار تجاری سازی و انتقال بین المللی فناوری های نوین در طول دوره بازسازی اروپا پس از جنگ به رشد این صنعت بیش از پیش کمک کرد.

دولت ها نیز از طریق افزایش انگیزه برای تاسیس مجتمع های پتروشیمی و فعالیت های تحقیق و توسعه، ایجاد زیرساخت های ضروری و راه اندازی نظام آموزشی مرتبط نقش بسیار مهمی را در توسعه صنعت پتروشیمی ایفا کرده اند. این مساله باعث شد که اروپا و آمریکا به عنوان مراکز دانش و فناوری در صنعت پتروشیمی شناخته شوند. با این وجود، تازه واردها در دهه های 1980 و 1990 شروع به تقابل و سهم خواهی در این صنعت کردند، این تازه واردها نه تنها به خوراک ارزان قیمت دسترسی داشتند بلکه پشتشان به سرمایه گذاری های هدفمند دولت و اقدامات حمایتی آنها نیز گرم بود.

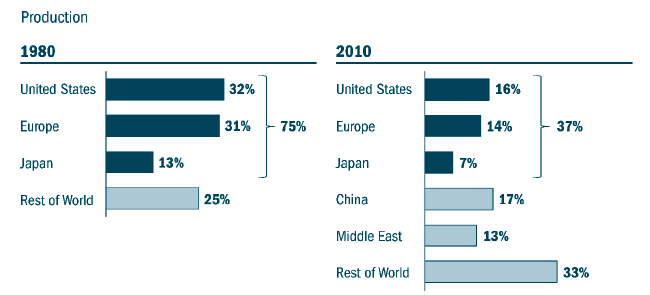

نمودار 1 میزان تولید محصولات پتروشیمی در مناطق مختلف دنیا را در سالهای 1980 و 2010 مقایسه می کند.

نمودار 1- توزیع جغرافیایی تولید محصولات پتروشیمی در مناطق مختلف دنیا: مقایسه سال های 1980 و 2010

منبع: Chemical Economics Handbook

وقتی که قیمت نفت و گاز در دهه 1980 به طور قابل توجهی افزایش یافت، کشورهای حوزه خلیج فارس تصمیم گرفتند که از مزیت برخورداری از منابع عظیم نفت و گاز خود استفاده کرده و صنعت پتروشیمی خود را گسترش دهند. از این رو، تولیدکنندگان محصولات پتروشیمی در این کشورها در مقایسه با همتایان غربی خود از مزیت قابل توجهی برخوردار بودند، ضمن اینکه دولت های این کشورها نیز به منظور پاسخگویی به نیازهای داخلی خود از این صنایع حمایت کردند.

دولت سنگاپور در دهه 1990 راه دیگری را انتخاب کرد و بیش از 23 میلیارد دلار در مجتمع هیدروکربنی جورونگ سرمایه گذاری کرد. تمرکز دولت سنگاپور این بود که بر روی آموزش و تحقیق و توسعه سرمایه گذاری کند، استعدادهای برتر خارجی را جذب کند و به شکلی موثر بنیان علمی صنعت پتروشیمی را در سنگاپور پایه ریزی کند.

این سرمایه گذاری ها همراه با تلاش های مشابهی از سوی هند و چین در سال های اخیر، باعث شده است که غرب دیگر نقش پدرخواندگی خود را در صنعت پتروشیمی نداشته باشد، و امروز شاهد این هستیم که آمریکا و اروپا مجموعا حدود 30 درصد از تولیدات صنعت پتروشیمی جهان را به خود اختصاص داده اند، که این سهم در مقایسه با 30 سال گذشته کمتر از نصف شده است.

این مثال ها نشان دهنده این هستند که عوامل اصلی موفقیت در صنعت پتروشیمی، یعنی نزدیک بودن به بازارهای مصرفی، دسترسی به خوراک، دسترسی به استعدادها و فناوری در کنار اقدامات حمایتی دولت، در طول 50 سال گذشته هیچ تغییر نکرده اند. اما پویایی های این عوامل در حال حاضر در حال تغییر محیط بازارهای پتروشیمی هستند، و این لازمه این است که بازیگران این صنعت مدل های کاربردی خود را در این صنعت داشته باشند.

تقاضا در حال حرکت به سمت شرق است

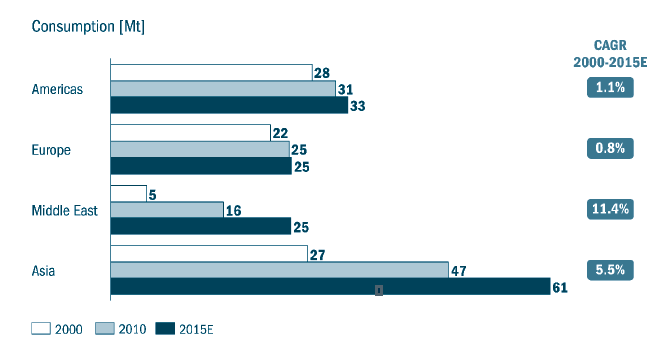

میزان مصرفی پلی اولفین ها معیار خوبی برای سنجش تقاضای محصولات پتروشیمی است، زیرا این فرآورده به مصرف مستقیم نمی رسد و برای تولید سایر محصولات و فرآورده های پتروشیمی مورد استفاده قرار می گیرد. بازار پلی اولفین ها در آسیا و اقیانوسیه به سرعت در حال رشد است و بخش عمده ای از این رشد تقاضا به دلیل افزایش تقاضای چین برای این محصول است. انتظار می رود که میزان مصرف چین برای یک دهه آتی نیز همچنان در حال رشد باشد و همین امر باعث خواهد شد که میزان تقاضای آسیا برای پلی اولفین ها سالانه در حدود 5/5 درصد رشد کند. همچنین انتظار می رود که روند مشابهی نیز در آمریکای لاتین وجود داشته باشد، جایی که انتظار می رود تقاضای انواع فرآورده های پتروشیمی در حال افزایش باشد، اما نرخ رشد آن در مقایسه با آسیا بسیار کمتر خواهد بود. نمودار 2 میزان مصرف پلی اولفین ها را در مناطق مختلف جهان نشان می دهد.

نمودار 2- میزان مصرف انواع پلی اولفین ها در مناطق مختلف جهان

منبع: Deutche Bank

دلیل اصلی افزایش شدید تقاضا در آسیا، ادامه رشد اقتصادی چین و هند است (اگرچه نرخ رشد در طول زمان کاهشی خواهد بود اما هنوز هم رقم عمده ای از منظر اقتصاد توسعه است. در حال حاضر میزان مصرف سرانه پلی اتیلن و پلی پروپیلن در چین حدود 10 کیلوگرم در سال است، که این رقم در مقایسه با اروپا که در آن مصرف سرانه این محصولات 45 کیلوگرم در سال بسیار کم است. اما برآوردها حاکی از این هستند که در 15 سال آینده حدود 500 میلیون مصرف کننده دیگر نیز سهم مصرف خود از مواد غیرخوراکی را افزایش خواهند داد. سهم عمده ای از این مصارف غیرخوراکی نیز به محصولات پتروشیمی اختصاص خواهد یافت. انتظار می رود که با توجه به توسعه و ثروتمند شدن طبقه متوسط در هند نیز این رقم در سال های آتی با رشد قابل ملاحظه ای مواجه شود.

گاز شیل الگوی خوراک صنعت پتروشیمی را تغییر می دهد

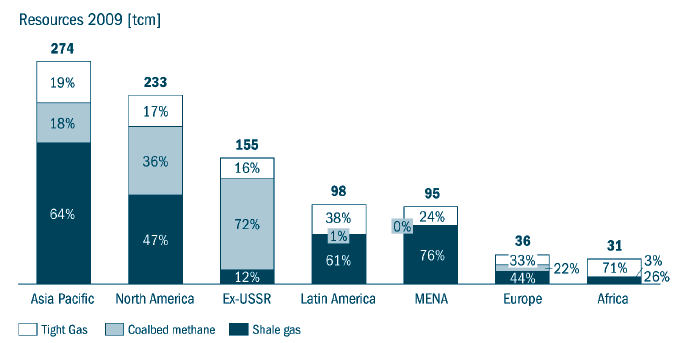

پیشرفت های اخیر در تکنیک های استخراج نفت و گاز (برای مثال حفاری افقی و تجزیه هیدرولیک)، در کنار قیمت های بالای نفت و گاز باعث شده است که بهره برداری از منابع گازی غیرسنتی مانند گاز شیل، گاز متان در بستر زغال سنگ و گازهای ذخیره شده در صخره ها از لحاظ اقتصادی مقرون به صرفه شوند. مقادیر معتنابهی از ذخایر گاز شیل در جهان کشف شده است و گزارش های اخیر حاکی از این هستند که در حدود 6.600 تریلیون مترمکعب در 33 کشور جهان وجود دارد که به لحاظ فنی قابل استخراج هستند.

آمریکا و کانادا جزو کشورهایی هستند که منابع غنی گاز شیل دارند و بهره برداری از این نوع گاز جزو اولویت های اصلی این کشورهاست؛ و این امر باعث شده است که قیمت گاز طبیعی در آمریکا تحت تاثیر قرار گیرد. کشف این حجم از ذخایر گاز شیل در آمریکا ممکن است فرصت بسیار مناسبی برای این کشور باشد تا صنعت پتروشیمی خود را گسترش دهد و به این ترتیب مزیت دسترسی به خوراک اتان ارزان قیمت را احیا کند و مجتمع های پتروشیمی عظیمی را راه اندازی کند.

به عنوان مثال، شرکت داو کمیکال[4] اعلام کرده است که طرح هایی برای افزایش ظرفیت کراکر اتان به 20 تا 30 درصد در سواحل خلیج فارس دارد و شرکت مواد علمی بایر[5] تمایل دارد که یک کراکر اتان را به مجتمع خود در ویرجینیای غربی[6] اضافه کند.

چین علاوه بر ذخایر عظیم گاز شیل، به طور فزاینده ای سعی در استفاده از ذخایر داخلی زغال سنگ برای صنعت پتروشیمی خود دارد تا بدین ترتیب بتواند میزان واردات نفت خود را کاهش دهد. اما در اروپا بعید است که گاز شیل بتواند نقشی در تامین خوراک واحدهای پتروشیمی داشته باشد. بخش عمده ای از ذخایر گاز شیل اروپا در اروپای غربی واقع شده است، جایی که نگرانی های محیط زیستی در مورد بهره برداری از این ذخایر بسیار جدی هستند. بنابراین بسیار بعید است که اروپا بتواند در آینده ای نزدیک، مقادیر قابل توجهی از خوراک به دست آمده از روشهای غیر سنتی را با قیمت کمتر در صنعت پتروشیمی خود استفاده کند.

نمودار 3 منابع غیر سنتی گاز را در سراسر جهان نشان می دهد.

نمودار 3- منابع غیر سنتی گاز طبیعی در سراسر جهان

منبع: IEA World Energy Outlook 2009

[1]Houston'sGalveston Bay

[5]BayerMaterial Sciences