مزیت رقابتی سنتی برای شرکت های پتروشیمی در کشورهای حاشیه خلیج فارس دسترسی آنها به خوراک ارزان است. اگرچه این دسترسی در میان مدت از بین خواهد رفت زیرا هزینه فرصت گاز طبیعی به عنوان خوراک غالب در این منطقه افزایش خواهد یافت و ذخایر اتان نیز کاهش خواهند یافت. بنابراین، شرکت های پتروشیمی در منطقه منا(MENA) نیازمند دسترسی به فناوری روز و بازارهای در حال رشد کلیدی هستند تا بدین وسیله مدل های کسب و کار خود را فراتر از مزیت نزولی خوراک ارزان گسترش دهند.

چنین تحولی در مدل های کسب و کار این امکان را برای دولت های کشورهای حاشیه خلیج فارس ایجاد خواهد کرد تا بخشی از مشکل بیکاری را در کشورهای خود حل کنند. تعداد بیشماری از شهروندان جوان (تقریبا 50 درصد از جمعیت عربستان سعودی را افراد زیر 25 سال تشکیل می دهند) متقاضی فرصت های شغلی پایدار و دائمی هستند، که بخش دولتی دیگر قادر به تامین آنها نیست. صنایع پایین دستی پتروشیمی انتخاب معقولی برای این کشورهاست تا بتوانند مشاغل دارای ارزش افزوده بر پایه منابع طبیعی غنی خود، موقعیت جغرافیایی بی نظیر و زیرساخت های موجود ایجاد کنند.

از این رو، نوآوری هایی مانند هلدینگ های صنعتی عربستان سعودی[1] یا پارک پلیمرابوظبی[2] نشانه های مهمی هستند از اینکه دولت های کشورهای حاشیه خلیج فارس تمایل دارند مبالغ هنگفتی را برای سرمایه گذاری در توسعه بازارها خرج کنند که از این طریق کارخانه های ادغام شده پتروشیمی می توانند به صورت جهانی و بدون برخورداری از یارانه خوراک با یکدیگر رقابت کنند. علاوه بر فرصت های شغلی ایجاد شده، توسعه بیشتر صنایع پایین دستی پتروشیمی راهی را برای کشورهای حاشیه خلیج فارس ایجاد خواهد کرد که به وسیله آن می توانند خود را در بازار جهانی متمایز کنند.

یکی از مزیت های اصلی برای کشورهای حاشیه خلیج فارس نزدیکی جغرافیایی آنها و روابط تجاری ریشه دار با بازارهای نوظهور عمده در آفریقا و آسیا، و به ویژه هندوستان، است. در حال حاضر هند دومین کشور پرجمعیت آسیا است و انتظار می رود که تا سال 2025 جمعیت آن با چین برابر شود. در آن زمان، طبقه متوسط هند نیز رشد خواهد کرد و گروه مصرفی را شکل خواهند داد که به اندازه جمعیت کنونی ایالات متحده آمریکا خواهد بود.

در حالی که در حال حاضر هند در حال تجهیز صنعت پتروشیمی خود است، اما برای مدت طولانی همچنان به واردات متکی خواهد بود. دسترسی به بازار برای شرکت های پتروشیمی در کشورهای حاشیه خلیج فارس، به واسطه روابط تجاری بلندمدت و پایدار و برقراری تجارت بین بنادر اصلی کشورهای حاشیه خلیج فارس و هند تسهیل شده است. نگرانی های فعلی در مورد تعرفه های ضد دامپینگ به مرور زمان تاثیر خود را از دست خواهند داد زیرا مزیت قیمت گذاری برای شرکت های پتروشیمی در این کشورها از بین خواهد رفت. بر این اساس، یک خوش شانسی بزرگ برای بازیگران کشورهای حاشیه خلیج فارس این بوده است که هند تا اندازه ای در ایجاد و رونق صنعت پتروشیمی داخلی خود ناکام بوده است، زیرا این فرصت را برای این کشورها ایجاد کرده است که به هند در مسیر پیشرفت صنعت پتروشیمی کمک کنند.

در حالی که دسترسی به بازارهای در حال رشد هند یک امتیاز ویژه برای کشورهای حاشیه خلیج فارس است، اما شرکت های پتروشیمی این کشورها نیاز به تقویت دانش و پایه های مهارتی خود در زمینه فناوری، تحقیق و توسعه و عملیات بهینه سازی دارند. در این زمینه شرکای اصلی عبارتند از شرکت های پتروشیمی غربی، به ویژه شرکت های اروپایی، که نقاط قوت و ضعف های آنها تا حد زیادی مکمل شرکت های پتروشیمی در کشورهای حاشیه خلیج فارس است.

انتظار می رود که بازارهای آسیایی در طول دهه پیش رو به شدت رشد کند، که این رشد نیز به دلیل رشد اقتصادهای بزرگ این قاره یعنی چین و هند است. دولت ها، به خصوص در چین، علاقه وافری به حمایت از صنعت پتروشیمی داخلی دارند. دسترسی به خوراک، و فناوری های روز و مدیریت مهارت، موارد استراتژیک اصلی برای شرکت های پتروشیمی در آسیا خواهند بود.

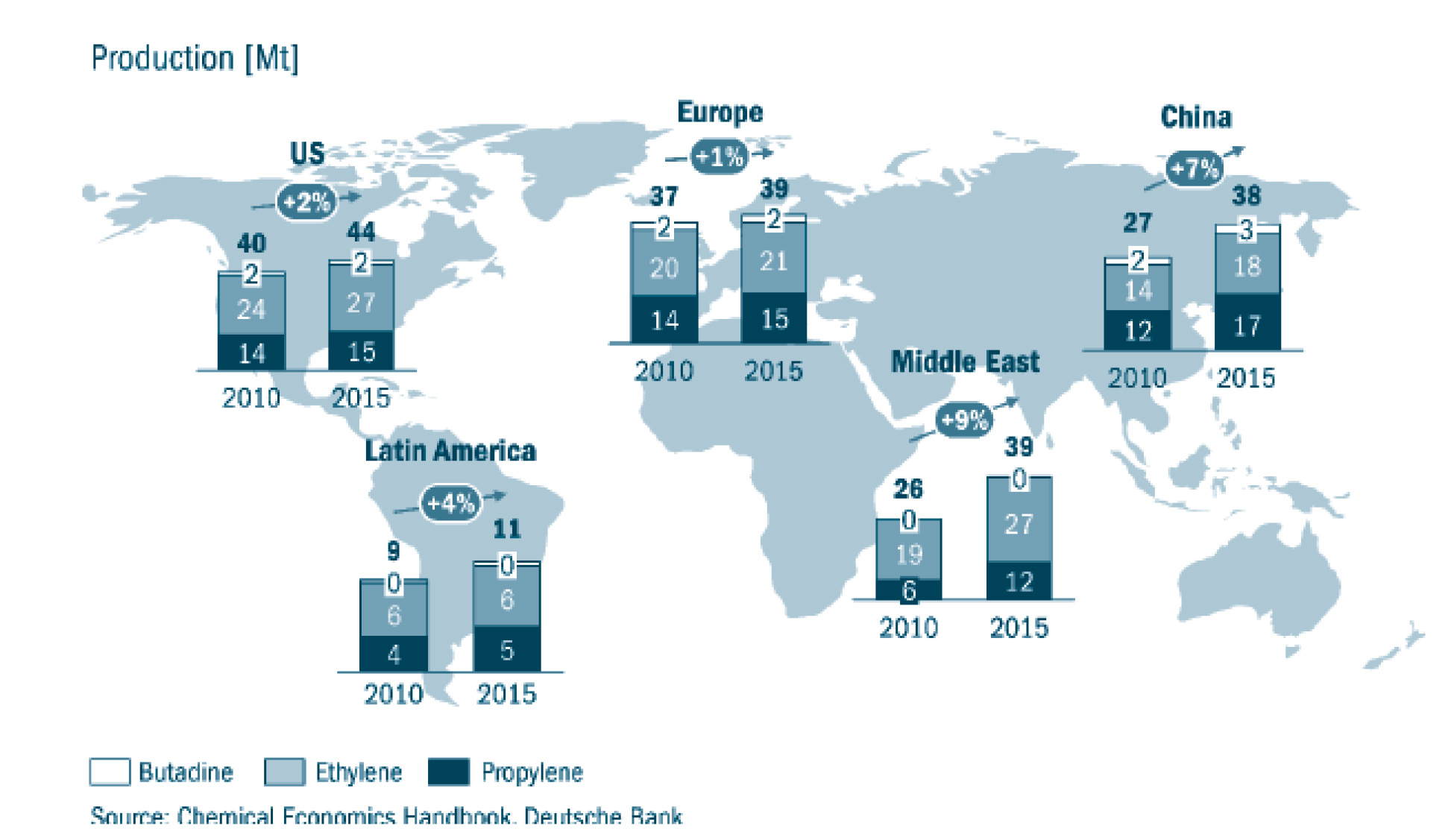

نمودار 1- میزان تولید اولفین ها در نقاط مختلف جهان، مقایسه سال های 2010 و 2015

اگر این موضوعات را به یاد داشته باشیم، و همچنین این موضوع را در نظر بگیریم که خوراک و هزینه های عملیاتی در کشورهای حاشیه خلیج فارس احتمالا در آینده نیز کمتر از اروپا و ایالات متحده آمریکا خواهد بود، شرکت های پتروشیمی در کشورهای حاشیه خلیج فارس با ملاحظات استراتژیک معینی مواجه خواهند بود که به شرح زیر هستند:

· بازیگران در کشورهای حاشیه خلیج فارس برای مواجهه با روند نزولی مزیت دسترسی به خوراک ارزان چه گزینه هایی پیش رو دارند؟ آیا شکاف قیمتی خوراک در این کشورها (مثلا با اروپا) آنقدر بزرگ خواهد ماند که تبدیل به یک دارایی بادوام و بلندمدت برای شرکت های پتروشیمی در کشورهای حاشیه خلیج فارس باشد؟

· آیا شرکت های پتروشیمی در کشورهای حاشیه خلیج فارس باید به سمت صنایع پایین دستی حرکت کنند؟ کدام صنایع؟ تا چه اندازه در طول زنجیره ارزش باید پایین بروند؟ آیا این شرکت ها توانمندی های لازم برای گسترش فعالیت خود در طول زنجیره ارزش باثبات و پایدار را، بدون دسترسی به دانش فنی سایر رقبا دارند؟

· گزینه های پیش رو در زمینه استراتژی تحقیق و توسعه چه هستند؟ آیا آنها باید یک پلتفرم داخلی برای تحقیق و توسعه ایجاد کنند؟ در صورتی که پاسخ این سوال مثبت است، باید در چه زمینه هایی تحقیق و توسعه صورت بگیرد و با چه شرکایی باید کار کنند؟ آیا کشورهای حاشیه خلیج فارس می توانند مزیت های منحصر به فردی را در زمینه حفاظت از اطلاعات به شرکت های خارجی ارائه کنند؟ خدماتی که شرکت های چینی قادر به ارائه آنها نباشند؟

· شرکت های کشورهای حاشیه خلیج فارس باید در مرحله اول برای دسترسی به کدام کشورهای آسیایی باید تلاش کنند و چه استراتژی برای ورود به بازار این کشورها باید داشته باشند؟ آیا به جز چین و هند بازارهای جذابی برای شرکت های پتروشیمی کشورهای حاشیه خلیج فارس وجود دارد که این شرکت ها برای توسعه آنها از ابتدا تلاش کنند تا بتوانند بازار را به تسخیر خود درآورند؟

· چگونه این شرکت ها می توانند به فناوری های مورد نیاز و ضروری و دانش فنی عملیاتی به کارگیری فناوری ها دسترسی پیدا کنند؟ آیا خریدن شرکت های اروپایی بهتر است یا ایجاد دانش از طریق مشارکت و توافق های همکاری؟ برای شرکای تجاری بالقوه این مورد کسب و کار چه مزیت هایی آشکاری در مقایسه با چین خواهد داشت که آنها را ترغیب به سرمایه گذاری در کشورهای حاشیه خلیج فارس کند؟

[1]Saudi Arabia‘s Industrial Clusters

[2]Abu Dhabi‘s Polymer Park