تغییرات ساختاری در صنعت پتروشیمی مانند یک طوفان سهمگین اقتصاد جهانی را در می نوردد. از زمان آغاز بحران اقتصادی در سال 2007 میلادی، اقتصادهای جهان نتوانسته اند به میانگین رشد اقتصادی 35 ساله خود یعنی 5/3 درصد دست پیدا کنند. افزایش رشد اقتصادی در دو سال اخیر نیز بیشتر بازگشت به روند قبل از بحران اقتصادی است تا یک رشد پایدار و مداوم.

در میان شرایط محیطی اقتصاد کلان حال حاضر که برای برخی شرکت های چندملیتی به دلیل افزایش ارزش دلار حتی وضعیت بدتری نیز داشته اند، تقاضا برای محصولات پتروشیمی کاهش یافته است. فروش کل محصولات پتروشیمی جهان در سال 2016 اندکی بیش از 1/2 درصد افزایش یافته است، زیرا میزان تولید صنعتی در این صنعت کاهش یافته است. شرکت های پتروشیمی که محصولات پتروشیمی بر پایه نفت خام می فروشند معمولا درآمد کمتری از متوسط درآمد سایر شرکت ها دارند زیرا کاهش قیمت نفت باعث کاهش ارزش محصولات تولیدی آنها می شود، که گاهی اوقات این کاهش به 30 تا 40 درصد می رسد. تنها تولیدکنندگان محصولات بر پایه نفتا از کاهش قیمت نفت منتفع شده اند، زیرا این کاهش برای آنها به مفهوم کاهش قیمت مواد اولیه به میزان 60 درصد برای برخی از شرکت ها بوده است که همین امر باعث شده است سودآوری آنها به شدت افزایش یابد.

چشم انداز بازارهای جهانی محصولات پتروشیمی

در مورد چشم انداز صنعت پتروشیمی جهان در یک سال پیش رو و چند سال پس از آن انتظار می رود که کمابیش وضع به همین منوال باشد و حتی برای شرکت هایی که نمی خواهند برای مقابله با شرایط نااطمینانی موجود در بازار قدمی بردارند، شرایط بدتر از سال گذشته نیز خواهد بود. موسسه خدمات سرمایه گذاری مودی[1]پیش بینی می کند که سود ناخالص قبل از مالیات و بهره در صنعت پتروشیمی به میزان 1 تا 2 درصد کاهش یابد.

اگر بخواهیم وضعیت صنعت پتروشیمی را در بازارهای مختلف جهان به تفکیک بررسی کنیم، در آمریکا وضع تا قدری متفاوت خواهد بود؛ زیرا دولت جدید احتمالا سیاست هایی را برخواهد گزید که در تضاد با تجارت آزاد و جهانی سازی هستند و همین امر باعث خواهد شد که کسب و کارهای مختلف شرایط نامطمئنی در بازارهای آمریکا داشته باشند. تا حدی این امر از طریق تحریک سرمایه گذاری داخلی در بخش تولید منجر به افزایش تقاضا برای محصولات پتروشیمی خواهد شد.

اما روی دیگر سکه برای شرکت های پتروشیمی تاحدی مساله ساز خواهد بود: اگر ایالات متحده آمریکا بخواهد بر جریان تجارت تاثیر بگذارد، تولیدکنندگانی که وابسته به دسترسی به بازارهای بین المللی هستند یا آنهایی که برای سرمایه گذاری در سایر کشورها برنامه ریزی می کنند آسیب خواهند دید.

در منطقه یورو و بریتانیا سیاست های تسهیل پولی باعث رشد چشمگیر اقتصادی یا افزایش تقاضا برای محصولات پتروشیمی نشده است. علاوه بر این، مشکلات و سوالات اقتصادی، سیاسی و حقوقی که به دنبال برگزیت به وجود آمده اند، فضای اقتصادی این کشور را مه آلود کرده است و می تواند فعالیت تولید صنعتی در این کشور را دچار افول کند. انتخابات کلیدی در فرانسه، ایتالیا و آلمان نیز می توانند تاثیر بسزایی بر شرکت های پتروشیمی اروپا بگذارند.

خاورمیانه نیز درگیر تغییرات اقتصادی بنیادی است که در واقع ساختار اقتصادی آن را تحت تاثیر قرار داده است؛ قیمت های پایین نفت باعث هراس کشورهای منطقه شده است و تا حدی آنها را به سمت کاهش وابستگی به سوخت های فسیلی و تنوع بخشی به اقتصادهایشان سوق داده است. این همان واقعیتی که منجر به شکل گیری چشم انداز 2030 عربستان سعودی شده است؛ یک برنامه بسیار غنی و جامع که هدفش در کنار بقیه مسایل، افزایش سهم صادرات غیرنفتی عربستان سعودی از تولید ناخالص داخلی این کشور از 16 درصد کنونی به 50 درصد است. این برنامه و سایر برنامه هایی که در خاورمیانه طراحی شده اند افزایش تولید داخلی کالاهای مصرفی و سرمایه ای را برای مصرف داخلی و صادرات تشویق می کنند.

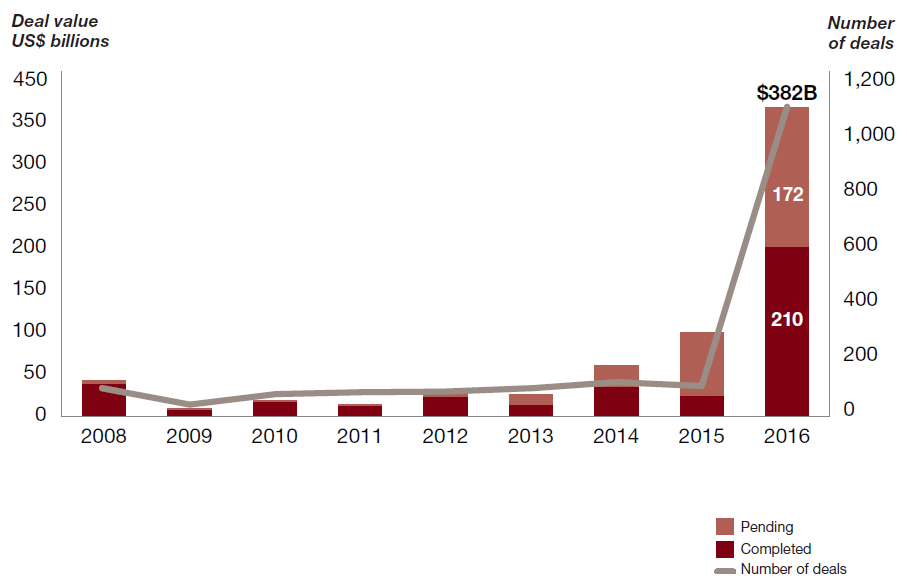

همانگونه که پایه های صنعت پتروشیمی در حال تضعیف شدن هستند، شرکت های پتروشیمی به دنبال افزایش رشد فروش از طریق خرید شرکت های کوچکتر هستند. نمودار 1 ارزش و تعداد معاملاتی که در شرکت های پتروشیمی از سال 2008 تا سال 2016 صورت گرفته است را به تصویر می کشد.

نمودار 1- تعداد و ارزش معاملات انجام شده در صنعت پتروشیمی

منبع: Thomson Reuters; Strategy & Research/ تنها معاملاتی درج شده اند که ارزش آنها بیش از 10 میلیون دلار آمریکا بوده است.

بنابراین شرکت های پتروشیمی می بایست راهی پیدا کنند تا بتوانند در کشورهای خاورمیانه از طریق حمایت و تسهیل متنوع سازی منطقه ای و آرزوهای محلی را تحقق بخشند.

آسیا و به ویژه چین، با رشد تولید ناخالص داخلی در حدود 6 درصد (تقریبا دو برابر سایر کشورهای جهان) همچنان نقطه روشنی در آسمان صنعت پتروشیمی است. اما در چین نیز انتقال تکنیکی در راه است و اقتصاد این کشور از کشوری که برای صادرات تولید می کرد به کشوری که تنها برای مصارف داخلیش تولید می کند در حرکت است.

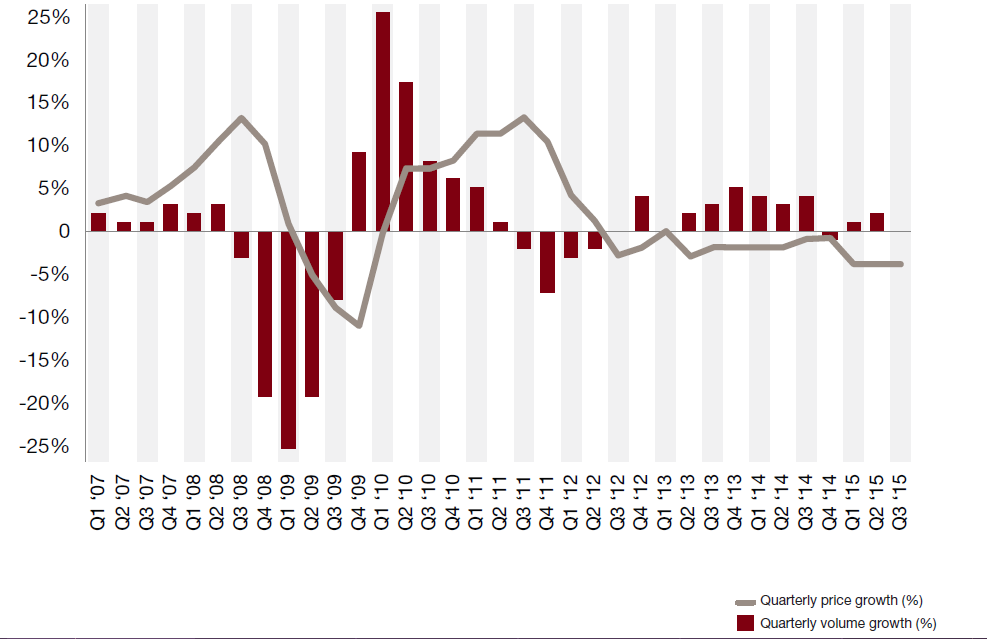

فشارهای حاشیه ای در بین تولیدکنندگان داخلی محصولات پتروشیمی به دلیل مازاد ظرفیت در کالاهای اساسی و در زنجیره های ارزش خاص ( مانند آکریلونیتریل- بوتادین- استایرن[ABS]، پلاستیکی که در تولید محصولات پتروشیمی طرفداران بسیاری دارد، و اسید ترفتالیک خالص [PTA]، که یک پلی استر است) و نیز به دلیل تعداد ناکافی کارخانه ها و فرآیندها افزایش یافته است. علاوه بر این، نرخ رشد 6 درصدی چین، حاکی از کاهش شدید رشد نسبت به چند سال گذشته است و نشان دهنده رکود شدید در بازارهای نهایی صنعت تولید محصولات پتروشیمی، شامل خودروسازی، ساختمان سازی و محصولات دارویی است، که چندین سال نرخ رشد بازار آنها دو رقمی بود. نمودار 2 متنوع سازی محصولات پتروشیمی در اروپا و رشد قیمت های فصلی و حجم تولید را نشان می دهد.

نمودار 2- محصولات متنوع تولید شده در اروپا، رشد قیمت های فصلی و حجم تولید

منبع: Strategy and analysis

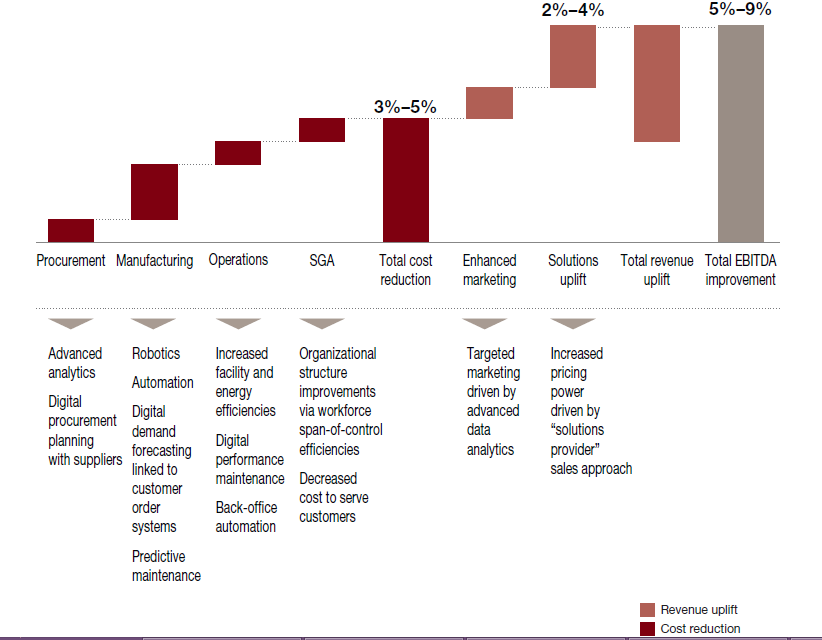

راه دیگر شرکت های اروپایی برای افزایش سودآوری این است که تمام محاسبات خود را در قابل عدد و رقم بیاورند. نمودار 3 سود حاصل از کمی کردن پروسه ها را در صنعت پتروشیمی به تصویر می کشد.

نمودار 3- حاشیه سود قبل از بهره و مالیات انتظاری در نتیجه کمی سازی

منبع: Strategy and analysis

[1]Moody’s Investor Service