منبع: Lyondell Basell

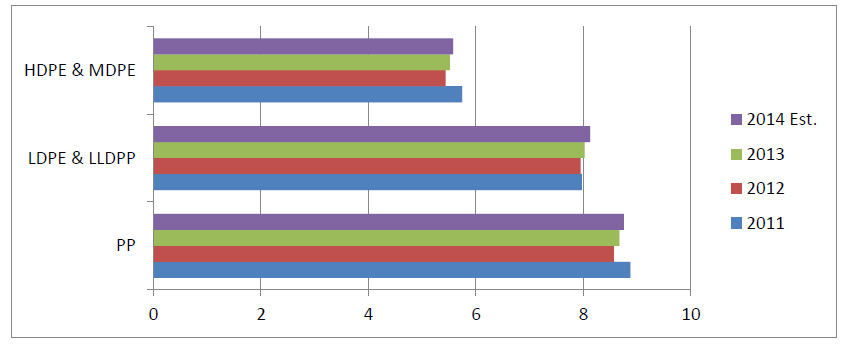

نمودار 2میزان تقاضای اروپا برای درجات مختلف پلی اتیلن و پلی پروپیلن را نشان می دهد.

نمودار 2- تقاضای پلی اتیلن و پلی پروپیلن در اروپا (میلیون تن)

منبع: PEMRG, Consultic, and ECEBD

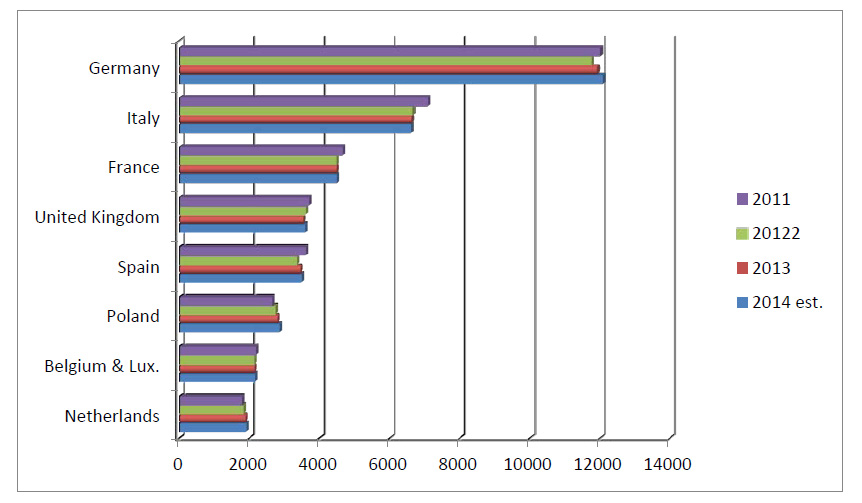

نمودار 3 افزایش تقاضای انواع پلاستیک را در 9 کشور اول مصرف کننده این محصول که عضو اتحادیه اروپا هستند را نشان می دهد. توجه داشته باشد که 5 کشور اول تقریبا دو سوم از کل تقاضای 46.3 میلیون تنی را به خود اختصاص داده اند.

نمودار 3- نه کشور عضو اتحادیه اروپا که بزرگترین مصرف کننده پلاستیک هستند (هزار تن)

منبع: PEMRG, Consultic, and ECEBD

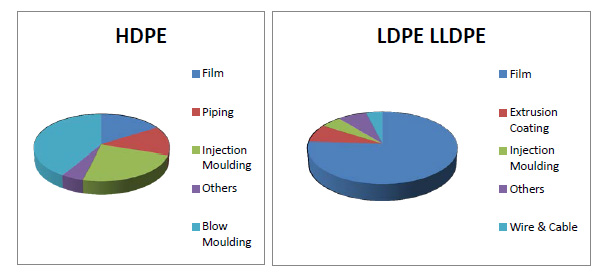

کاربرد اصلی پلی اتیلن سنگین (HDPE) در تولید قالب دمش، قالب تزریق، فیلم و صفحه است که بیشتر در صنعت بسته بندی مورد استفاده قرار می گیرند. یکی دیگر از بخش های اصلی مصرف کننده این محصول نیز بخش ساخت و ساز است. پلی اتیلن سنگین بسیار انعطاف پذیر است و مقاومت شیمیایی بسیار بالایی دارد؛ و همچنین بسیار ارزان است. این ویژگی ها باعث شده است که همواره بازار بسیار خوبی برای این محصول وجود داشته باشد.

امروزه بخش عمده ای از ظرفیت تولید جهانی پلی اتیلن سنگین در منطقه آسیا و اقیانوسیه متمرکز شده است. انتظار می رود که در چند سال آینده هم ظرفیت تولید و هم تولید پلی اتیلن سنگین در این منطقه و منطقه خاورمیانه به سرعت رشد کند. این در حالی است که پیش بینی می شود کشورهای اروپایی و آمریکای شمالی با رشد متوسطی مواجه باشند. نمودار 4 میزان پلی اتیلن سنگین مصرفی را به تفکیک بخش مصرف کننده نهایی نشان می دهد.

نمودار 4- مصرف پلی اتیلن سنگین در بازار جهانی به تفکیک بخش مصرف کننده نهایی

منبع: AMI

در سال 2008 که اروپا با رکود اقتصادی شدیدی دست و پنجه نرم می کرد، صنعت تولید فیلم پلی اتیلن نیز با رکود مواجه شد؛ به طوری که بین سال های 2007 و 2009 تولید فیلم پلی اتیلن به میزان یک میلیون تن کاهش یافت. بر اساس گزارش AMI، از سال 2010 به بعد تقریبا نصف این میزان، به دلیل بهبود وضعیت بازار، جبران شد و رشد صنعت نیز به صورت پایدار افزایش یافت. بنابراین، کاهش تعداد شرکت های فعال در اروپا در اثر رکود مذکور اجتناب ناپذیر بود، به طوری که تعداد شرکت های فعال در فرانسه، بریتانیا، کشورهای بِنِلوکس[1] و کشورهای اسکاندیناوی شاهد کاهش 5 درصدی تعداد شرکت های فعال در زمینه تولید پلاستیک بودند.

رکود اقتصادی مذکور بیشترین تاثیر منفی را بر تولیدکنندگان کیسه های پلاستیکی، کیسه های زباله و فیلم ها گذاشت. به طور کلی، تولیدکننده های مواد بسته بندی مواد غذایی به دلیل عدم کاهش تقاضا در دوره رکود، عملکرد بهتری نسبت به رقبای خود در این صنعت داشتند.

صنعت تولید فیلم پلی اتیلن، به منظور بقا در این صنعت می بایست خود را با شرایط جدید وفق دهد. تغییرات به وجود آمده باعث شد که تقاضا به سمت کالاهای مصرفی نهایی انتقال یابد. صنعت تولید فیلم های ارتجاعی (سلیفون) هنوز هم بیشترین حجم تقاضای محصولات کاربردی را به خود اختصاص می دهد. این امر به این دلیل بوده است که این فیلم های ارتجاعی یکی از ارزان ترین ابزارهای محافظت از کالاها در زمان حمل و نقل است.

بازار کیسه ها و ساک های پلاستیکی روندهای متفاوتی را در بخش های مخالف تجربه کرده است. تقاضا برای کیسه های پلاستیکی نازک، به دلیل فشارهای حامیان محیط زیست، تمایل مصرف کنندگان به استفاده مجدد از این کیسه ها، پولی کردن کیسه ها در مراکز خرید و افزایش واردات کیسه از آسیا با کاهش شدید مواجه شده است.

اما بر اساس گزارش AMI، بازار کیسه های محکم تر که قابل استفاده مجدد هستند، به رشد خود ادامه داده است، زیرا کشورهای مختلف به سر و سامان دادن به ضایعات و بازیافت آنها روی آورده اند. یک تغییر مهمی که در این بازار رخ داده است نیز متعلق به بازار فیلم های چند لایه نازک و محصولات مشابه آن است، که در حال حاضر 9 درصد از تولید فیلم پلی اتیلن در اروپا را به خود اختصاص داده است.

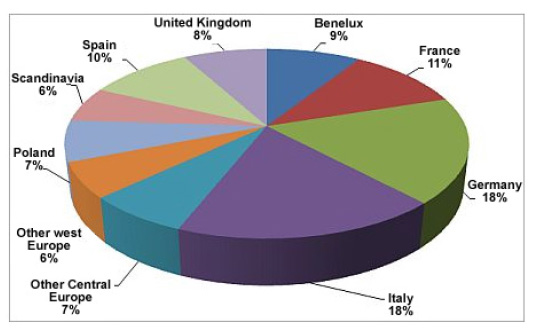

در نمودار 5 توزیع تولید فیلم پلی اتیلن در اروپا را مشاهده می کنید. ایتالیا بیشترین میزان تولید فیلم پلی اتیلن را به خود اختصاص داده است و آلمان هم با فاصله اندکی رتبه دوم را به خود اختصاص داده است. در حالی که ایتالیا از نظر تعداد شرکت های تولیدکننده فعال، 100 شرکت بیشتر از آلمان دارد. این تفاوت حاکی از این است که در ایتالیا بنگاه های کوچک و متوسط بسیار بیشتری در این صنعت فعالیت دارند.

لهستان در مرکز اروپا در این زمینه پیشرو است، و تقریبا 50 درصد از تولید فیلم منطقه را به خود اختصاص داده است و بیشترین تعداد مراکز فروش این محصول را نیز در خود جای داده است. همچنانی که این صنعت از رکود خارج می شود، AMI پیش بینی کرده بود که تولید این محصول نیز همراه با رشد تولید ناخالص داخلی، افزایش خواهد یافت. در حال حاضر در سال 2016، تولید این صنعت نزدیک به 8.7 میلیون تن در سال است.

نمودار 5- توزیع تولید فیلم پلی اتیلن سنگین در اتحادیه اروپا

منبع: AMI

بر اساس گزارش تحلیل گران صنعت جهانی[1] ارزش بازار جهانی فیلم ها و صفحات پلاستیکی در سال 2015 به حدود 50.7 میلیون تن رسید، این افزایش به دلیل جهانی سازی، تغییر روندهای مصرف مواد غذایی و افزایش تقاضا در بازارهای کشورهای در حال توسعه در منطقه آسیا و اقیانوسیه، آمریکای لاتین، خاورمیانه و اروپای شرقی بوده است. مصرف سرانه پایین و رشد اقتصادی سریع باعث شدند که بازار فیلم و صفحات پلاستیکی رو به جلو حرکت کند، در حالی که هند و چین پیش قراول این رشد بودند. آمریکای شمالی، ژاپن و اروپای غربی بازارهای کامل همراه با سطوح بالای مصرف سرانه این محصول را دارند.

علاوه بر منطقه آسیا و اقیانوسیه، رشد جهانی این صنعت می تواند ناشی از رشد آن در آفریقا، خاورمیانه، آمریکای لاتین و کشورهای اروپای شرقی باشد، زیرا این مناطق به سرعت در حال صنعتی شدن هستند، استانداردهای زندگی آنها در حال افزایش است، بخش ساخت و ساز آنها در حال گسترش است و بخش های مواد غذایی، نوشیدنی ها و بسته بندی مواد غذایی نیز به صورت بالقوه امکان رشد بسیار زیادی دارند. در یک دهه گذشته، خاورمیانه تبدیل به یکی از بازیگران اصلی بازار جهانی پلاستیک شده است، که مهم ترین دلایل آن دسترسی به مواد اولیه و خوراک ارزان و نزدیکی به بازار پر رونق آسیا است. همین امر باعث شده است که بازیگران صنعت جهانی پلاستیک در این منطقه به صورت جاه طلبانه ظرفیت تولید خود را افزایش دهند. علاوه بر این، رشد تجمل گرایی در بازار روسیه نیز مسیر را برای رشد تقاضای فیلم های پلاستیکی در منطقه هموار می کند.

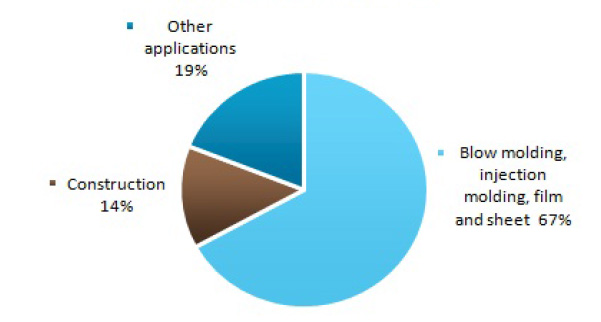

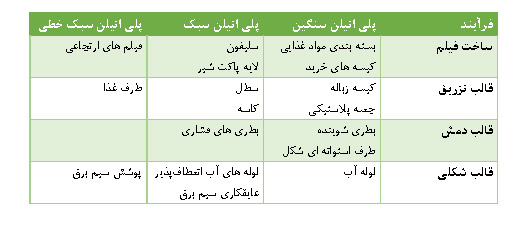

پلی اتیلن سبک و پلی اتیلن سبک خطی دو نوع پلاستیکی هستند که برای بسته بندی و عایقکاری الکترونیکی مورد استفاده قرار می گیرند. پلی اتیلن سنگین به شکل قالب های مختلفی در میآیند که برای بسته بندی مواد شیمیایی مورد مصرف خانوارها مانند مایع ظرفشویی و یا به شکل استوانه ای در بسته بندی صنعتی مورد استفاده قرار می گیرند. این محصول همچنین در لوله کشی نیز به کار می رود. کاربردهای درجات مختلف پلی اتیلن در نمودار 6 نشان داده شده است.

نمودار 6- موارد استفاده درجات مختلف پلی اتیلن در اروپا

منبع: Plastics Europe

درجات مختلف را می توان برای تولید محصولات قالبی تزریقی مانند انواع سطل، ظرف غذا و گلوله های شستشوی لباس مورد استفاده قرار داد. (جدول 1)

جدول 1- نمونه هایی از مصارف پلی اتیلن

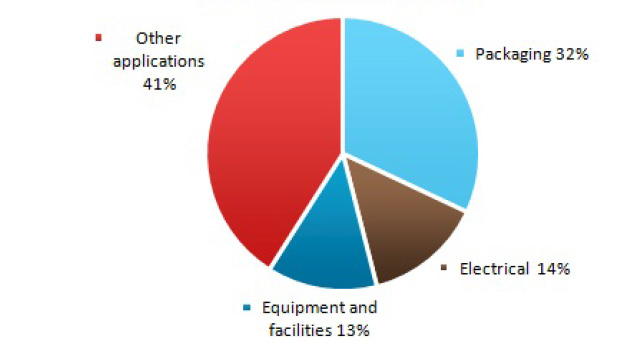

پلی پروپیلن در بسیاری از کالاهایی که ما در زندگی روزمره با آنها سر و کار داریم مورد استفاده قرار می گیرند، مانند بسته بندی، منسوجات، لوازم خانگی، محصولات مصرفی و غیره. یکی از مهم ترین واردکنندگان پلی پروپیلن در دنیا کشور چین است. ظرفیت های جدید بسیاری برای افزایش تولید در منطقه آسیا و اقیانوسیه و کشورهای CIS برنامه ریزی شده است. برخی از کارخانه های تولید پلی پروپیلن در خاورمیانه که برای بازسازی بسته شده بودند نیز به زودی بازگشایی خواهند شد. نمودار 7 مصرف جهانی پلی پروپیلن را به تفکیک بخش های مصرف کننده نهایی نشان می دهد.

نمودار 7- مصرف جهانی پلی پروپیلن در بخش های مصرفی نهایی

منبع: AMI

[1]Global Industry Analysts

[1]یک اتحادیه اقتصادی متشکل از کشورهای بلژیک، هلند و لوکزامبورگ که در سال 1947 شکل گرفت.