استفاده روز افزون از منابع خوراک غیر متداول در کنار کشف منابع جدید گاز شیل، باعث شده است که گاز متان یکی از فراوان ترین خوراک ها برای صنعت پتروشیمی در بسیاری از نقاط جهان باشد. به عنوان مثال از سال 2006 تا کنون قیمت ها در ایالات متحده آمریکا نصف شده اند.

اگرچه در حال حاضر قیمت اتان در کشورهای حاشیه خلیج فارس، هنوز هم کمترین میزان در سطح جهان است و دلیل آن هم پرداخت انواع یارانه و هزینه فرصت اندک تولید خوراک از گاز طبیعی است. شرکت های پتروشیمی در کشورهایی مانند عربستان سعودی و قطر نسبت به رقبای بین المللی خود کمترین هزینه فرصت را دارند.

اگرچه، به دلیل افزایش تقاضای برق در کشورهای حاشیه خلیج فارس به دلیل توسعه اقتصادی این کشورها، هزینه فرصت تولید خوراک از گاز طبیعی به طور چشمگیری افزایش یافته است. علاوه بر این، انتظار می رود که به زودی میزان تولید اتان در کشورهای حاشیه خلیج فارس به حداکثر خود برسد. استفاده از فناوری های پیشرفته اکتشاف نفت از روند صعودی قیمت خوراک حمایت می کند، زیرا فناوری های جدید هزینه تولید را افزایش می دهند و این افزایش هزینه بر روی هزینه تولید نفت تاثیر می گذارد.

بنابراین مزیتی که شرکت های پتروشیمی واقع در کشورهای حاشیه خلیج فارس به لحاظ برخورداری از خوراک ارزان قیمت از آن برخوردارند، به فشارهای در حال افزایش از دو جهت بستگی دارد، زیرا قیمت های داخلی خوراک در این کشورها در حال افزایش و در کشورهای رقیب در حال کاهش است. انتظار می رود که روند توسعه مشابهی نیز از نظر هزینه انرژی وجود داشته باشد، که در حال حاضر بسیار پایین است اما پیش بینی می شود که در بلندمدت افزایش یابد. اگرچه، این توسعه ها در مرحله نوزادی قرار دارند، شرکت های پتروشیمی در منطقه خلیج فارس به اندازه کافی زمان دارند تا اقدامات مقتضی را انجام دهند.

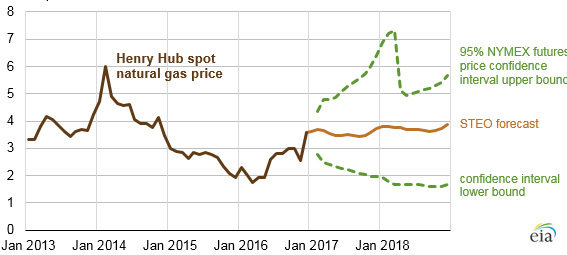

نمودار 1 روند قیمت گاز طبیعی را تا سال 2017 و پیش بینی آن تا سال 2018 نشان می دهد. همانطور که در این نمودار مشاهده می کنید، قیمت گاز طبیعی از سال 2014 به بعد تا اواخر سال 2016 روند نزولی داشته و انتظار می رود که در سال آینده نیز با شیب ملایم به روند افزایشی خود ادامه دهد، اما این افزایش چندان قابل توجه نخواهد بود، به عبارت دیگر در سال آینده نباید منتظر جهش قیت در بازار جهانی گاز باشیم.

نمودار 1- قیمت گاز طبیعی از سال 2013 تا سال 2017 و پیش

بینی آن تا سال 2018

اروپا: مرکز نوآوری و فناوری و بازار خوب داخلی

امروزه اروپا یکی از بزرگترین بازارهای پتروشیمی به معنی واقعی کلمه است. بازار اروپا به رغم اینکه که یک بازار بالغ و توسعه یافته استو چشم انداز رشد آن در سال های آتی مثبت است، هنوز هم به پای رشد بازارهای آسیا و خاورمیانه نمی رسد. اگرچه، شرکت های پتروشیمی در اروپا فناوری های ضروری و دانش فنی بکارگیری از آنها را دارند که همین امر باعث می شود که این شرکت ها نیز به مزیت رقابتی خوبی در مقایسه با کشورهای رقیب خود داشته باشند که بعضا فقط به خوراک ارزان دسترسی دارند.

آموزش عالی و زیر اسخت بسیار مناسب تحقیق و توسعه در اروپا به شرکت های پتروشیمی اروپایی کمک کرده است تا مزیت بسیار خوبی را از نظر دسترسی به فناوری روز و دانش فنی داشته باشند. به عنوان مثال، صنعت پتروشیمی اروپا تجربه بسیار خوبی در راه اندازی و توسعه هلدینگ های بسیار بزرگ مانند بی. ای. اس. اف[1](BASF) در آلمان و هلدینگ پتروشیمی روتردامآنتورپ[2] دارند. علاوه بر این، روش های متنوع برای بهینه سازی هزینه ها و فرآیندها در سال های گذشته به شدت کارایی و بهره وری و نیز مدیریت را در کارخانه های اروپایی بهبود بخشیده است.

به رغم بهبودهای عملیاتی، بازیگران اروپایی در صنعت پتروشیمی به دلیل عدم برخورداری از خوراک ارزان قیمت و نیز رشد اندک پویایی در بازارهای داخلی، معمولا رقابت در بازارهای کالایی را بسیار سخت می بینند. اگرچه، آنها در بخش مواد شیمیایی تخصصی به دلیل روابط بلندمدت و پایدار با مشتریان و نیز دانش فنی بسیار عالی حضور بسیار پررنگ و موثری در بازار این نوع مواد شیمیایی دارند. تحول مذکور در صنعت پتروشیمی از تولید مواد شیمیایی به سمت تولید مواد شیمیایی تخصصی برای مثال توسط شرکت بی. ای. اس. اف. توضیح داده شده است. این شرکت تولید انواع استایرن و فیبرها را متوقف کرده و به بازار تولید مواد رنگی، افزودنی های پلاستیک، و مواد شیمیایی بهداشتی روی آورده است. به طور کلی، شرکت های اروپایی بازار بسیار باثبات و خوبی در کشورهای خود دارند، که دسترسی به چنین جایگاهی برای کشورهای منا و آسیا بسیار سخت است.

شرکت های پتروشیمی در اروپا برای اینکه در بلندمدت بتوانند در بازار مواد شیمیایی تخصصی باقی بمانند و ثبات خود را حفظ کنند، می توانند بر نقاط قوت خود در بازارهای داخلی، فناوری های جدید و به روز و نیز داشن فنی بکارگیری آنها تکیه کنند تا از این طریق بتوانند عدم مزیت رقابتی خود در دسترسی به خوراک ارزان قیمت را جبران کنند. بدین منظور این شرکت ها باید به سوالات بسیاری پاسخ دهند. برخی از این سوال ها عبارتند از:

- بهترین و به صرفه ترین نوع خوراک در بلندمدت چیست و بهترین مکان برای تامین آن کجاست؟ علاوه بر این، بهترین رویکردهای ساختاری برای دسترسی به این منابع چه هستند؟ آیا این مهم از طریق سرمایه گذاری مشترک به دست می آید یا از طریق رشد متعارف صنعت پتروشیمی در کشور خودشان؟

- با توجه به سبد دارایی ها و نقاط قوت تک تک شرکت ها بازارهایی که بیشترین پویایی اقتصادی و رشد را دارند کدام بازارها هستند؟ و چگونه می توان به بهترین شکل ممکن به این بازارها دسترسی پیدا کرد؟ شرکت های اروپایی تا چه حد می توانند وارد بازار مواد شیمیایی تخصصی شوند؟

- چگونه شرکت های اروپایی می توانند از فناوری ها و دانش فنی و عملیاتی خود به عنوان یک مزیت رقابتی استفاده کنند؟

- با توجه به اهمیت دانش فنی و تکنیکی و مسایل مربوط به حمایت از رشد اقتصادی بهترین استراتژی برای تحقیق و توسعه در سطح بازارهای جهانی چیست؟ آیا واقعا روش معقولی است که امکانات کلیدی تحقیق و توسعه را به بازارهای نوظهور انتقال دهیم؟

- شرکت های پتروشیمی اروپایی چگونه باید مشکل مربوط به امکانات و ماشین آلات قدیمی و مستهلک خود را حل کنند؟ آیا این شرکت ها باید تولید خود را متوقف کنند یا باید کارخانه های قدیمی را به روز رسانی یا جایگزین کنند؟ آیا آنها باید این کار را در همه کشورها انجام دهند یا فقط در چند کشور منتخب؟ چگونه این اقدامات با استراتژی مربوط به ایمن سازی خوراک و دسترسی به بازارها همخوانی پیدا می کند؟

[1]BASF Verbund in Germany

[2]Rotterdam-Antwerp petrochemical cluster