اما مهم ترین معیار سنجش وضعیت اقتصاد جهانی – یعنی میزان بهره برداری از ظرفیت در صنعت جهانی مواد شیمیایی- می گوید که آنها عمیقا در اشتباه هستند. همبستگی درصد بهره برداری از ظرفیت و نرخ رشد واقعی تولید ناخالص داخلی در حدود 88 درصد است، که بهتر از هرگونه پیش بینی توسط صندوق بین المللی پول و بانک مرکزی عمل می کند.

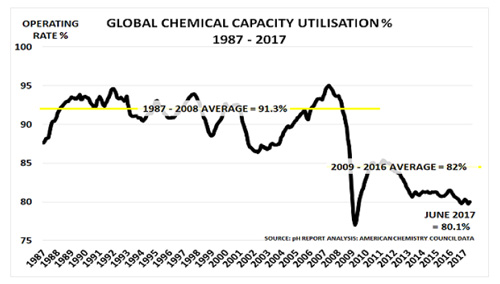

نمودار 1- میزان بهره برداری از ظرفیت جهانی تولید مواد شیمیایی (درصد)

نمودار 1 آمار مربوط به شورای مواد شیمیایی آمریکا را در ماه ژوئن نشان می دهد، و تایید می کند که درصد بهره برداری از ظرفیت در سطح 80 درصد ثابت مانده است، که بسیار پایین تر از متوسط 91 درصدی بین سال های 1987 تا 2008 است، و همچنین بسیار کمتر از متوسط 82 درصدی در دوره پس از آن. این موضوع به این دلیل بسیار نگران کننده است که دوره اول سال تا ماه ژوئن به طور فصلی مهم ترین و قوی ترین دوره سال به لحاظ آمار است، زیرا دوره ماه ژوئیه/ آگوست به دلیل تعطیلات خبر چندانی نیست و در دسامبر نیز به دلیل انبارگردانی شرکت ها قبل از کریسمس نباید انتظار آمار بهتر داشته باشیم.

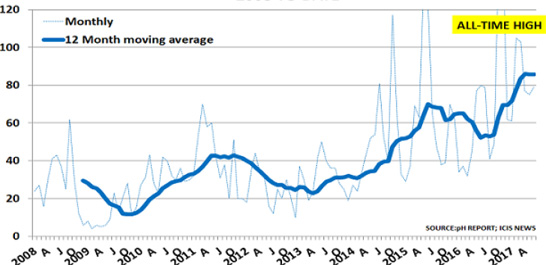

نمودار 2- میانگین متحرک درصد بهره برداری از ظرفیت از سال 2008 تاکنون

موضوع جالب توجه این است که این آمار پایین مربوط به درصد بهره برداری از ظرفیت به شکل عجیبی توسط شرکت ها و سرمایه گذاران مورد بی توجهی قرار گرفته است. آنها هنوز هم پول های خود را صرف افزایش ظرفیتی می کنند که به طور موثر بازاری برای آنها وجود ندارد – یک مثال بارز این گفته افزایش ظرفیت تولید پلی اتیلن در آمریکای شمالی به میزان 4.5 میلیون تن است که قرار است امسال به بهره برداری برسد.

یکی از دلایل کلیدی این موضوع که در نمودار 2 نیز نشان داده شده است فورسماژورها هستند –یعنی رویدادی که طی آن کارخانه ها به طور ناگهانی متوقف می شوند و باعث ایجاد کمبود در بازار می شوند. اینها سطوح تاریخی هستند زیرا در نیمه اول سال 2017 تعداد شرایط فورس ماژور 4 برابر فورسماژورها در نیمه اول سال 2009 است.

در گذشته اکثر شرکت ها به رکوردهای عملیاتی خود افتخار می کردند، زیرا شعار حرکت به سمت کیفیت بالاتر را درک کرده و معتقد بودند که «هیچ چیزی به اندازه کیفیت اهیمت ندارد». شرکت هایی مانند دوپونت و ICIبا معرفی مدیریت کامل کیفیت پیشرو چنین حرکتی در دهه 1980 بودند. این شرکت ها به طور آگاهانه ایمنی را مقدم بر سود کوتاه مدت قرار دادند و آن را تبدیل به مهم ترین هدف مدیریتی کردند. آن طور که موسسه کنترل کیفیت تعریف می کند:

«مدیریت کامل کیفیت نوعی از رویکرد مدیریتی است که تمرکز آن بر کیفیت است، و بر اساس مشارکت همه اعضای سازمان این هدف برای بلندمدت تعریف شده است.»

- اما امروزه فشار موفقیت های مالی کوتاه مدت بسیار زیاد شده است.

- بر اساس آمار منتشر شده توسط بانک جهانی، سرمایه گذاران به طور متوسط سهام خود را برای 8 ماه نگه می دارند.

- این افق زمانی تفاوت بسیار چشمگیری با افق زمانی دهه 1980 دارد، زمانی که متوسط زمان نگهداری سهام در بورس نیویورک 33 ماه بود.

- و با متوسط زمان نگهداری 100 ماهه در دهه 1960 نیز اختلاف فاحشی دارد.

در نتیجه، حتی به نظر می رسد که برخی از شرکت ها سیاست خود را در زمینه های حیاتی تغییر داده اند، و مفاهیمی مانند «نگهداری هوشمندانه» را در اولویت قرار داده اند. چنین برداشتی از نگهداری به این مفهوم است که ممکن است کارخانه های بیشتری ورشکسته شوند، زیرا مدیران ریسک استفاده از تجهیزاتی فراتر از دوره حیات آنها را می پذیرند. به طور مشابه، دوره های آموزشی ضروری نیز به تاخیر افتاده اند، یا زمانشان کاهش یافته است تا بدین ترتیب بودجه لازم تامین شود.

نتیجه نهایی این وضعیت این بوده است که مساله مهم مازاد ظرفیت در لفافه قرار گرفته است، زیرا کارخانه ها دیگر با نرخ عملیاتی نرمال خود کار نمی کنند. این امر باعث شده است که سود کوتاه مدت بیشتر مورد توجه قرار گیرد و این مهم از طریق ایجاد توازن عرضه/ تقاضا واقعی به جای توازن اسمی انجام شده است. اما این روند نمی تواند برای همیشه ادامه داشته باشد.

پایان برنامه تحریک مالی چین می تواند مازاد عرضه فعلی را آشکار کند

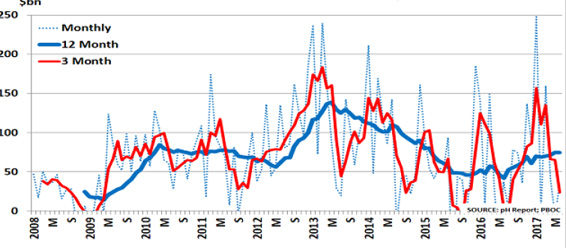

نمودار 3- وام های سایه چین، ماهانه؛ میلیارد دلار آمریکا و میانگین های متحرک 3 و 12 ماهه بین سال های 2008 تا 2017

نمودار سوم حاکی از این است که چیزی به پایان این سناریو باقی نمانده است. این نمودار نشان می دهد که بانکداری سایه در چین افزایش پیدا کرده است که همین امر دلیل اصلی «بهبود» ظاهری و کاهش تورم و رشد اقتصادی در ماه های اخیر است.

همانگونه که میانگین متحرک سه ماهه (خط قرمز رنگ) نشان می دهد، برنامه محرک مالی بانک Li با وام دهی سایه به مبلغ 150 میلیارد دلار آمریکا در ماه مواجه شد. بنابراین تعجبی ندارد که همانند دوره 2012-2011، قیمت انواع کالا و دارایی در سراسر جهان افزایش یافته است که همین امر باعث شده است که رفتارهای سفته بازی بار دیگر در بازارهای جهانی جان بگیرد. اما در ماه فوریه، Xi به طور موثری کنترل اقتصاد را از Li گرفت و پای خود را در جای سفتی قرار داد. در حال حاضر میزان وام ها به 25 میلیارد دلار آمریکا در ماه کاهش یافته است و ممکن است که در نیمه دوم سال حتی نرخ آن منفی شود.

«دنبال کردن پول» همیشه بهترین راه حل برای کسانی است که می خواهند در دام چرخه های تجاری گرفتار نشوند. ما می توانیم امیدوار باشیم که صندوق بین المللی پول و سایر موسسات پیشرو اقتصادی جهان سرانجام در مسیر درست حرکت خواهند کرد، اما آمار مربوط به درصد بهره برداری از ظرفیت حاکی از این است که هیچ شاهدی برای این خوش بینی وجود ندارد.

همچنین ابهامات بسیاری وجود دارد که سرانجام دولت چین بتواند روند افزایش بدهی های این کشور را تحت کنترل بگیرد. در شرایطی که نرخ بدهی به تولید ناخالص داخلی چین بیش از 300 درصد است، و در حالی که پیش بینی ها حاکی از ضعف تجاری آمریکا به دلیل جنگ است بسیار سخت است که بپذیریم دوران سخت اقتصادی رو به پایان است.

سرمایه گذاران محتاط از هم اکنون برای مواجهه با سختی های مالی در نیمه دوم سال 2017 و نیز سال 2018 برنامه ریزی می کنند. شرکت هایی که از هم اکنون دل به تعمیر و نگهداری بسته اند و از سودهای کوتاه مدت چشم پوشی کرده اند بهتر است که تا دیر نشده مسیر خود را عوض کنند، قبل از آنکه انفجار بالقوه در سود این کار را برای آنها سخت کند.