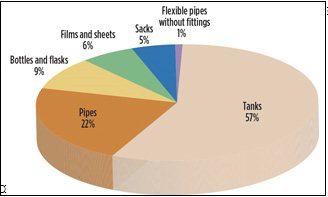

پلی اتیلن سبک ((LDPE در شرکت پتروشیمی کاپکو(QAPCO) در سه کارخانه مختلف تولید می شود. این سه کارخانه در مجموع ظرفیت تولیدشان در سال 700 میلیون تن است. پلی اتیلن سنگین (HDPE) نیز توسط شرکت پتروشیمی کیو-چم (Q-CHEM) و در دو کارخانه مختلف تولید می شود که مجموه ظرفیت تولید این دو کارخانه 803 میلیون تن در سال است. پلی اتیلن خطی سبک (LLDPE) توسط شرکت پتروشیمی کاتوفین(QATOFIN) و تنها در یک کارخانه تولید می شود که ظرفیت تولید آن در حدود 450 میلیون تن در سال است. اگرچه تولید درجات مختلف پلی اتیلن در قطر در سال 2014 نزدیک به 2.31 میلیون تن بوده است، میزان مصرف داخلی آنها نزدیک به 54.8 هزار تن در سال است که تقریبا 2.4 درصد از کل تولید پلی اتیلن را شامل می شود. میزان مصرف پلی اتیلن به تفکیک کاربردهای مختلف در قطر در نمودار 1 نشان داده شده است.

نمودار 1- میزان مصرف داخلی درجات مختلف پلی اتیلن در قطر به تفکیک کاربرد

منبع: GOIC

تعجبی ندارد که مجموع ذخایر تانکرها و لوله های حاوی درجات مختلف پلی اتیلن تقریبا 79 درصد از بازارهای محلی پلی اتیلن را در قطر تشکیل می دهند. از سوی دیگر، 53.6 درصد از درجات مختلف پلی اتیلن تولیدی در قطر به چین و هند صادر می شوند، جایی که این محصولات تولید و تبدیل به اشکال مختلف محصولات نهایی می شوند. کل مقدار محصولات پلی اتیلن وارداتی با درجات مختلف بالغ بر 5/31 میلیون تن بود که تقریبا 57.5 درصد از کل مصرف داخلی پلی اتیلن و 1.37 درصد از کل تولید پلی اتیلن را تشکیل می دهد. علاوه بر این، قیمت متوسطط محصولات پلاستیکی وارداتی بین 3.579 دلار آمریکا و 6.294 دلار آمریکا به ازای هر تن بود. بر اساس متوسط قیمت پلی اتیلن در سال 2016، نسبت ارزش افزوده متناسب با محصولات وارداتی پلی اتیلن نیز بین 2.53 و 4.49 بوده است.

بر همین اساس فرصت های بالقوه بر اساس درجات مختلف پلی اتیلن، شامل تولید محصولات بر پایه پلی اتیلن است که با روش ادغام تولید می شوند، مانند انواع لوله، پوشش کابلی و بخش های مختلف ادوات پزشکی. همچنین این فرصت برای دانشگاهیان و محققان وجود دارد که محصولات جدید و کاربردهای جدیدی را برای درجات مختلف پلی اتیلن طراحی کنند.

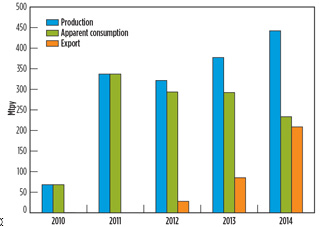

تحلیل عرضه- تقاضای محصولات آلفا اولفین خطی (LAO)

همه محصولات آلفا اولفین خطی[1](LAO) در قطر و توسط شرکت پتروشیمی کیو-چم (Q-CHEM) تولید می شود. توسعه صنعت آلفا اولفین خطی (LAO) در نمودار 2 نشان داده شده است. مصرف داخلی این محوصل تقریبا 53 درصد از کل تولید آلفا اولفین خطی (LAO) {یک-هگزان و NAO} را شامل می شود. علاوه بر این، یک- هگزان معمولا به عنوان منومر همراه در تولید پلی اتیلن سنگین (HDPE) و پلی اتیلن خطی سبک (LLDPE) به ترتیب توسط شرکت های پتروشیمی کیو-چم (Q-CHEM) و کاتوفین مورد استفاده قرار می گیرد. مصرف این محصول در سال 2014 به 34 درصد از کل مصرف آلفا اولفین خطی (LAO) یا 17.9 درصد از کل تولید آلفا اولفین خطی (LAO) را تشکیل می دهد.

نمودار 2- توسعه صنعت آلفا اولفین خطی (LAO) در قطر

منبع: Q-CHEM, GOIC

تحلیل فوق این نکته را آشکار می سازد که نرمال آلفا اولفین(NAO) در داخل قطر به منظور برای حفاری و روغن کاری و توسط شرکت پتروشیمی QP مورد استفاده قرار می گیرد. از سوی دیگر، مقدار صادرات این ماده بالغ بر 209 میلیون تن بوده است که برای راه اندازی صنایع پایین دستی در این کشور کفایت می کرده است، مثلا برای تولید محصولاتی مانند مواد شستشوی سطوح و روغن های مصنوعی و به ویژه تولید روغن پایه گروه 4. مقدار روغن پایه که در سال 2016 به قطر وارد شده است به 7/14 میلیون تن می رسد. فرصت های شناسایی شده به ادغام صنایع بالادستی، میان دستی و پایین دستی در کشور کمک شایانی خواهد کرد.

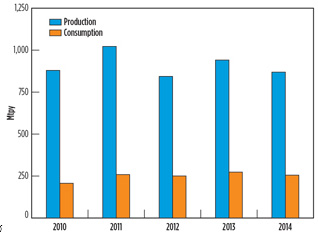

تحلیل عرضه- تقاضای زنجیره ارزش متانول

متانول تجاری ترین محصول تولیدی در صنعت پتروشیمی در جهان است و تخمین زده می شود که ظرفیت تولید این محصول در حدود 100 میلیون تن در سال باشد. ظرفیت تولید متانول در قطر 7.6 درصد از تولید متانول در کشورهای GCC و 1 درصد کل تولید متانول در جهان است. این محصول در قطر توسط شرکت کافک(AQFAC) تولید می شود و ظرفیت در نظر گرفته شده برای این محصول در حدود 982.35 میلیون تن است. توسعه صنعت متانول در نمودار 3 نمایش داده شده است.

نمودار 3- توسعه صنعت متانول در قطر

منبع: QAFAC, GOIC

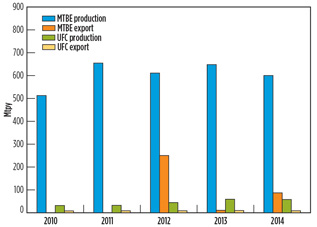

صنایع پایین دستی متانول در قطر تنها شامل تولید متیل ترت-بوتیل اتر (MTBE) و کنستانتره فرمالدئید اوره (UFC) می شود. متیل ترت-بوتیل اتر (MTBE) توسط شرکت پتروشیمی کافک(AQFAC) تولید می شود و ظرفیت در نظر گرفته شده برای تولید آن 610 میلیون تن در سال است. علاوه بر این 60 میلیون تن کنستانتره فرمالدئید اوره (UFC) در سال و توسط شرکت پتروشیمی GFC تولید می شود. متوسط مصرف داخلی متانول در طول پنج سال گذشته به 249 میلیون تن در سال می رسد که 25.4 از کل ظرفیت تولید این کارخانه را به خود اختصاص می دهد. در سال 2016 این مقدار به 35.5 درصد از کل تولید رسید در حالی که متیل ترت-بوتیل اتر (MTBE) و کنستانتره فرمالدئید اوره (UFC) به ترتیب 25.1 درصد و 4.3 درصد از کل تولید متانول را تشکیل می دهند. بقیه میزان تولید شده نیز به بازارهای بین المللی صادر می شود. تحلیل عرضه- تقاضای صنایع پایین دستی متانول در نمودار 4 نشان داده شده است.

نمودار 4- توسعه صنایع پایین دستی متانول

منبع: QAFACو QAFCO, QP, GOIC

تحلیل عرضه و تقاضا نشان می دهد که متانول تنها محصول در دسترس در زنجیره ارزش است. بنابراین، فرصت های بالقوه برای راه اندازی صنایع پایین دستی متانول در کشور، مانند تولید متیل متا کرایلیت (MMA)، پلی متیل متاکرایلیت(PMMA)، پلی اکسی متیلن(POM) اسید استیک و متیل آمین وجود دارد. تولید متیل متا کرایلیت (MMA)، پلی متیل متاکرایلیت(PMMA)، پلی اکسی متیلن(POM) نیاز به متانول و اتیلن دارد در حالی که تولید متیل آمین به ترکیبی از متانول و آمونیاک نیاز دارد. تولید اسید استیک به متانول و منوکسید کربن با گاز طبیعی نیاز دارد. آمار صادرات نشان می دهد که همه این مواد به اندازه کافی در قطر وجود دارد که بتوان این محصولات را به تولید تجاری رساند. تقاضای داخلی برای پلی متیل متاکرایلیت(PMMA) در سال 2016 بالغ بر 5.693 میلیون تن بوده است. اگرچه شروع تولید این محصولات به ارزش تولید متانول در دامنه 9.54-1.74 خواهد بود.

[1]Linear Alpha Olephin