در سال 2018 باز هم تقاضا برای اکتان نقش کلیدی را در بازارهای تولوئن و انواع زایلین ایفا می کند.

به طور کلی سال 2017 برای بسیاری از فعالان بازار آروماتیک ها سال جذابی نبود. انتظارات اولیه در مورد افول میزان تقاضا برای تولوئن و انواع زایلین به دلیل مقررات جدید فدرالی در ایالات متحده آمریکا در مورد انتشار گازهای گلخانه ای تحت عنوان TIER3 شکل گرفته بود، که بر اساس آن می باید محتوای سولفور موجود در بنزین کاهش یابد.

انتظار می رفت که تقاضا برای محصولات آروماتیک مانند تولوئن و زایلین های مرکب، با توجه به ارزش بالای اکتان و میزان اندک سولفور موجود در آنها با افزایش تقاضا از سوی تولیدکنندگان بنزین ترکیبی مواجه شوند، اما این انتظارات برآورده نشدند و قیمت ها در اکثر اوقات سال ثابت ماندند.

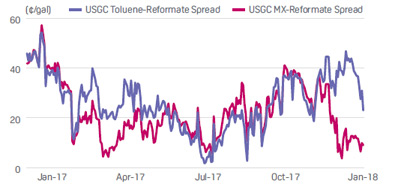

در شرایطی که تقاضا برای بخش ترکیبی کمتر از انتظار بود، بخش مربوط به تقاضای شرکت های تولیدکننده مواد شیمیایی اهمیت بیشتری یافت. حاشیه سود نامتناسب و نوسان بیش از اندازه قیمت ها در سال 2017 به نفع بازار تولوئن بود و همین امر باعث شد که تقاضا برای تولوئن در فصل اول و فصل چهارم سال 2017 افزایش یابد. انتظار می رود که همین روند حاشیه نامتناسب سود نیز در نیمه اول سال 2018 ادامه داشته باشد.

اما فعالان بازار تولوئن این قدرها هم شانس نداشته اند، زیرا مشکلات مالی در شرکت تولید مواد شیمیایی M&G در اوایل سال جاری میلادی و نااطمینانی در مورد پروژه های تولید اسید ترفتالیک خالص (PTA) و پلی اتیلن ترفتالات PET)) در کورپوس کریستی[1] میزان تقاضا برای انواع مشتقات تبدیل به یک علامت سوال شد.

بازار تولوئن سال میلادی گذشته را با قیمتی مناسب به پایان رساند، زیرا افزایش قیمت بنزن باعث بهبود حاشیه سود نامتناسب و نوسانات زیاد قیمت ها شد. اگرچه، قیمت های تولوئن در اوایل ماه دسامبر افزایش یافت زیرا پایداری وضعیت بازار بنزن پس از ماه ژانویه همچنان در هاله ای از ابهام قرار گرفته است. در کوتاه مدت، میزان عرضه بنزن به اندازه کافی خواهد بود و میزان واردات معمولا در ماه نوامبر کاهش خواهد یافت.

نمودار 1- نوسانات حاشیه سود تولوئن و زایلین های ترکیبی در سال 2017 و اوایل سال 2018

منبع: Platts

میزان واردات در ماه نوامبر سال 2017 میلادی تقریبا به اندازه 33.000 تن نسبت به ماه قبل کاهش یافت و به حدود 61.000 تن افزایش یافت، اگرچه این میزان در ماه دسامبر مجددا افزایش یافت و شنیده ها حاکی از آن است که به رقم 100.000 تن نیز رسید.

این بدان معناست که متغیرهایی که بازار بنزن را تحت تاثیر قرار می دهند، همان متغیرهایی هستند که باید حتما تحت نظارت قرار گیرند. به عنوان مثال، چین قرار است تعرفه های ضد دامپینگ را در مورد تعداد بسیار زیادی از تولیدکنندگان استایرن در آمریکا اجرا کند. از لحاظ تئوریک، این رخداد می تواند تقاضا برای بنزن را کاهش دهد و باعث افزایش قیمت ها شود. تغییر در جریان های تجاری که در آن چین قرار است واردات بنزن را محدود کند، می تواند همچنین باعث کاهش قیمت بنزن شود. چین هر سال نزدیک به 200.000 تن بنزن وارد می کند و هرگونه کاهشی در این مقدار باعث سرازیر شدن عرضه به سمت ایالات متحده آمریکا خواهد شد.

در مورد زایلین های ترکیبی، چشم انداز خیلی خوش بینانه ای وجود ندارد. قیمت ها نزولی بوده اند و انتظار می رود که این روند همچنان ادامه داشته باشد.

شاخص های اقتصادی مهم حاکی از این هستند که روندهای مذکور چندان تغییری نخواهند داشت، اگرچه احتمال می رود که بازار با افزایش تقاضا برای اکتان مواجه شود زیرا تولیدکنندگان بنزین از ابتدای تابستان باید بنزین با کیفیت تری تولید کنند که حاوی ارزش بالای اکتان و میزان اندک سولفور باشند.

واردات و تغییرات سیاستی پویایی های بازارهای بنزن و استایرن در آمریکا را تغییر می دهند

کاهش عرضه بنزن و استایرن در اواخر سال 2017 میلادی باعث شد که روند بازار نسبت به ماه های قبل از آن تغییرات عمده ای داشته باشد، اما این مساله در سال 2018 در حال تغییر جهت است زیرا میزان واردات بنزن در ماه فوریه سال 2018 نسبت به ماه دسامبر سال 2017 افزایش قابل توجهی یافته است و میزان تقاضا برای استایرن نیز در فصول اول و دوم سال 2018 افزایش خواهد یافت.

پس از آنکه قیمت بنزن در فاصله بین فصل سوم و چهارم سال 2017 به میزان تقریبا 36 درصد افزایش یافت، مشارکت کنندگان در بازار با این انتظار وارد بازار می شوند که سودهای از دست رفته خود در ماه های ژانویه و فوریه را جبران نمایند.

یک منبع آگاه در مورد عملکرد بازار بنزن در فصول سوم و چهارم گفت: «وضعیت بازار مثل گذشته است و هیچ تغییر نکرده است» و به این ترتیب به نوسانات بسیار زیاد بازار بنزن اشاره کرده است که در سال جاری نیز تغییری نکرده است. اگرچه، انتظار می رود تقاضای بنزن کاهش یابد و این به دلیل تغییراتی است که در فصل اول سال 2018 رخ داده است.

تاثیر توازن پایین تر ایالات متحده آمریکا این بود که قیمت بنزن در پایان ماه اکتبر به بالاتر از 3 دلار آمریکا به ازای هر گالن رسید، و به قیمت 14/3 دلار آمریکا به ازای هر گالن رسید. قیمت نقدی بنزن در بازار آمریکا از آن تاریخ به بعد در همان سطح بالای 3 دلار آمریکا به ازای هر گالن رسیده است و وضعیت بازار به گونه ای است که انتظار می رود همین روند ادامه داشته باشد.

یک منبع آگاه در این زمینه می گوید: «ممکن است میزان عرضه برای مدت کوتاهی کم باشد، که این بدان معناست که دوره هایی از نوسان قیمت بالا ممکن است پیش روی ما باشد.»

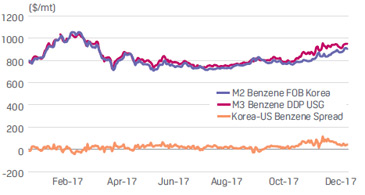

بر اساس داده های منتشره از سوی S&P جهانی Platts، فرصت های ناشی از اختلاف قیمت برای کره جنوبی در طول ماه نوامبر بسیار جذاب بوده و در روز 13 نوامبر به 160 دلار آمریکا به ازای هر تن رسید، که این میزان اختلاف قیمت بیشترین میزان در سراسر سال 2017 و تا کنون در سال 2018 بوده است. اختلاف قیمت فوب بنزن کره جنوبی و ایالات متحده آمریکا به طور میانگین 96 دلار آمریکا به ازای هر تن بوده و این از ماه اکتبر که قیمت بنزن به بیش از 3 دلار آمریکا به ازای هر تن رسید ادامه داشته است.

نمودار 2- اختلاف قیمت بنزن کره جنوبی و ایالات متحده آمریکا در سال 2017

منبع: Platts

روند قیمت متانول افزایشی خواهد بود

افزایش قیمت متانول در پایان سال 2017 زمینه را برای قیمت نقدی و قیمت قراردادی آماده کرده است تا به طور معناداری در ابتدای سال 2018 در سطحی بالاتر از یک دلار به ازای هر گالن قرار بگیرد، اما یکی از منابع آگاه معتقد است که افزایش میزان عرضه به زودی باعث خواهد شد که قیمت کاهش پیدا کند.

راه اندازی خط تولید نت گزولین[1] در بیومونت تگزاس که ظرفیت تولید آن 1.75 میلیون تن متانول در سال است باعث خواهد شد که میزان عرضه به طور چشمگیری افزایش یابد و بازار فعلی آمریکا که با مازاد عرضه روبروست را تامتوازن تر بکند. این کارخانه که با سرمایه گذاری مشترک دو شرکت OCI و G2X تاسیس شده است، قرار بود که از فصل چهارم سال 2017 تولید خود را آغاز کند. اما در آن زمان این اتفاق نیفتاد و زمان جدید تعیین شده برای افتتاح این کارخانه فصل دوم سال 2018 اعلام شده است.

زمانی که این کارخانه به بهره برداری برسد، کل ظرفیت تولید ایالات متحده امریکا به رکورد 7.5 میلیون تن در سال خواهد رسید، که این خود ناشی از رونق ایجاد شده در اثر کشف منابع جدید گاز شیل در این کشور است.

قیمت متانول در دو ماه پایانی سال 2017 بیش از 33 درصد افزایش یافته بود که این مساله به دلیل کاهش عرضه جهانی ناشی از مشکلات مربوط به تولید در جنوب شرقی آسیا و خاورمیانه بوده است. انتظار می رفت که این روند صعودی در فصل اول سال 2018 نیز ادامه یابد.

اگرچه تحلیل گران بازار در این مورد متفق القولند که احتمالا قیمت ها بیش از پیش افزایش خواهند یافت، اما انتظار می رود که با اضافه شدن ظرفیت تولید نت گزولین به تولید فعلی قیمت ها روند کاهشی پیدا کنند.

نمودار 3- روند قیمت متانول در سال 2018 افزایشی خواهد بود

منبع: Platts

[1] Natgasoline