در شرایطی که انتظار می رود که ایالات متحده آمریکا از ظرفیت های جدید تولیدی در صنایع پایین دستی رونمایی کند، عرضه اتیلن محدود خواهد شد.

از ابتدای سال 2018 تاکنون، بازار اتیلن ایالات متحده آمریکا با کاهش عرضه اتیلن مواجه شده است، زیرا ظرفیت های جدید تولیدی کراکرهای بخار با تاخیر به بهره برداری خواهند رسید در حالی که ظرفیت های جدید تولیدی در بخش پایین دستی پیش از راه اندازی کراکرهای بخار به مرحله تولید رسیده اند.

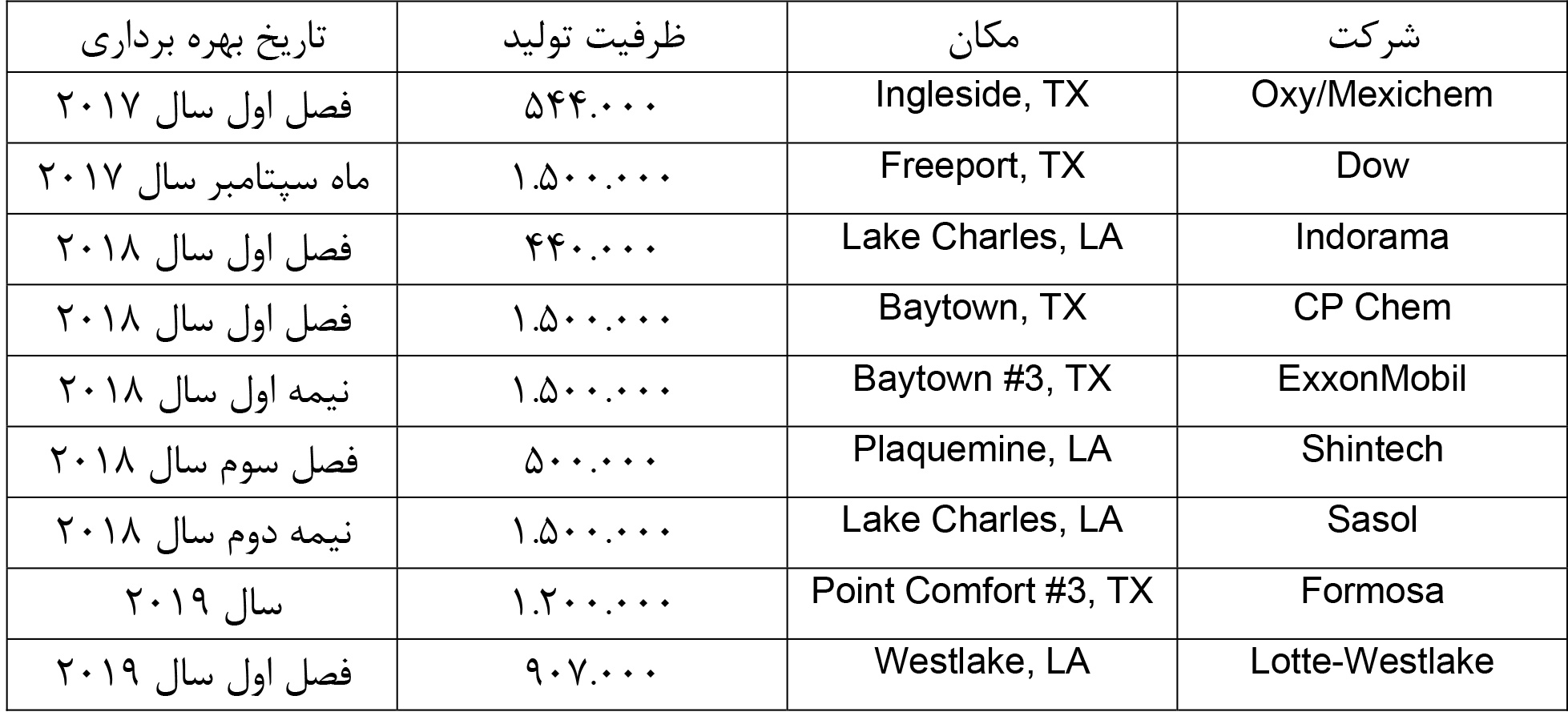

بر اساس برنامه ریزی صورت گرفته در سال آینده میلادی شش خط جدید تولید پلی اتیلن که مجموع تولید آنها به بیش از 1/97میلیون تن در سال خواهد رسید در منطقه خلیج ساحلی آمریکا به بهره برداری خواهند رسید.

در سال 2017، ظرفیت جدید تولید پلی اتیلن به میزان 3/16 میلیون تن در سال به بهره برداری رسید، قبل از آنکه ظرفیت های جدید تولید اتیلن به بهره برداری برسد.

در حالی که قرار بود در سال 2017 از ظرفیت تولید اضافی اتیلن در حدود 5/5 میلیون تن در سال در منطقه خلیج ساحلی ایالات متحده آمریکا به بهره برداری برسد، تنها 2/044 میلیون تن در سال به مرحله تولید رسید یکی از دلایل این موضوع گردباد هاروی[1] بود.

گربادهاروی، که از نظر شدت وقوع در درجه 4 (از 5) رده بندی شده است، قبل از حرکت به سمت شرق و ورود به جنوب شرقی تگزاس و وارد آوردن صدمات جبران ناپذیر به این ایالت وارد منطقه ساحلی تگزاس شد و باعث ریزش باران به ارتفاع 51 اینچ شد.

در نتیجه وقوع این گردباد برنامه بهره برداری از ظرفیت تولیدی 1/5 میلیون تنی کراکرهای بخار توسط شرکت های شورونفیلیپسکمیکال[2] و اکسونموبیل[3] و نیز برنامه تولید 440 هزار تنی شرکت ایندوراما ونچرز[4] به تعویق افتاد و بهره برداری از آنها از سال 2017 به سال 2018 موکول شد.

شرکت های داوکمیکال و اکسی چم[5] تنها شرکت هایی بودند که توانستند در سال 2017 از کراکرهای بخار خود بهره برداری کنند. شرکا اکسی چم از ظرفیت تولید جدید خود بالغ بر 750 هزار تن در فصل اول سال 2017 میلادی بهره برداری کرد، در حالی که داوکمیکال توانست در ماه سپتامبر از این ظرفیت خود استفاده کند، دقیقا یک ماه بعد از گردباد هاروی.

جدول 1- افزایش ظرفیت تولید اتیلن در منطقه خلیج ساحلی آمریکا (تن در سال)

منبع: Platts

بسیاری از فعالان بازار بر این باورند که در شرایطی که بخش عمده ای از ظرفیت های جدید تولید پلی اتیلن در سال جاری و قبل از بهره برداری از کراکرهای بخار شروع به کار گرفته شده اند، عدم هماهنگی از نظر زمانی می تواند باعث کاهش ذخایر اتیلن در منطقه خلیج ساحلی ایالات متحده آمریکا شود و این امر نیز به نوبه خود باعث افزایش قیمت ها در این بازار شود.

این منابع معتقدند در شرایطی که تقاضای داخلی پلی اتیلن بخش عمده ای از عرضه اتیلن را به خود اختصاص می دهد، انتظار می رود که صادرات این محصول در کوتاه مدت محدود شود.

در حال حاضر، بازار اتیلن آمریکا تنها می تواند بر روی یکی از پایانه های صادراتی حساب باز کند، که در طول هیوستونشی پچنل[6] قرار دارد. قرارداد تولید 300 هزار تنی اتیلن با شرکت میتسوبیشی کمیکال[7] بسته شده است و قرار است توسط شرکت تارگاری سورسز[8] عملیاتی شود.

شرکت های اینترب رایزپر و داک تزپارتنرز و آفجلترمینالز[9] برای ساخت امکانات پایانه های صادراتی اتیلن ابراز تمایل کرده اند.

شرکت اینترپرایزدر ماه ژوئیه با شرکت لاندننویگیتورهولدینگز[10] یک توافقنامه امضا کرده است که بر اساس آن قرار است برنامه توسعه امکانات مربوط به پایانه های صادراتی اتیلن در پایانه مورگان پوینت[11] در هیوستونشیپچنل اجرا شود که تقریبا 9 مایل با پایانه آفجل در بِیپورت[12] فاصله دارد. تاکنون اینترپرایز هیچ اعلامیه ای مبنی بر لغو این تصمیم منتشر نکرده است.

ظرفیت جدید تولید پروپان هیدروژن زدایی شده برای مقابله با کاهش عرضه پروپیلن

انتظار می رود که ظرفیت جدید تولید پروپیلن در خلیج ساحلی آمریکا باعث افزایش عرضه پروپیلن شده و بنابراین قیمتی یکی از مشتقات آن یعنی پلی پروپیلن کاهش یابد تا بدین ترتیب ایالات متحده آمریکا بتواند در بازار جهانی رزین موقعیت رقابتی بهتری داشته باشد.

بهره برداری از واحد هیدروژن زدایی پروپان شرکت اینترپرایزپروداکتزپارتنرز به ظرفیت 750 هزار تن در سال در مونتبلویو[13] در ایالت تگزاس که بارها به تعویق افتاده بود، قرار بود در ماه ژانویه یا فوریه به بهره برداری برسد.

واحد هیدروژن زدایی پروپان، که سومین واحد از این نوع در آمریکای شمالی است، باز هم با تاخیر مواجه شد و در آخرین پیش بینی ها قرار بود در ماه دسامبر سال 2017 آغاز به کار کند، اما باز هم نشد و این بار مقصر اصلی گردباد هاروی بود که در اواخر ماه آگوست ساحل تگزاس را مورد حمله قرار داد.

در واقع منابع آگاه در اوایل سال به احتمال وقوع چنین گردبادی اشاره کرده و همین موضوع را دلیل تفاوت قیمت نقدی و آتی اعلام کردند، زیرا انتظار می رفت که عرضه اتیلن با محدودیت مواجه شود و همین اتفاق نیز در نیمه دوم سال 2017 میلادی اختلالات پیش بینی شده را رقم زد.

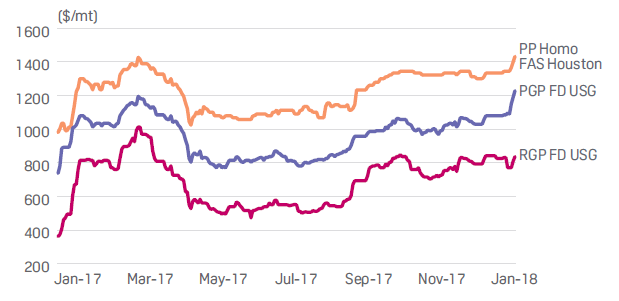

قیمت نقدی پروپیلن با گریدپلیمر از زمان وقوع گردباد هاروی در اواخر ماه آگوست، تقریبا به اندازه 21 درصد افزایش یافت و به بالاترین قیمت در پنج ماه قبل از ماه سپتامبر رسید، به رقمی در حدود 48/25سنت به ازای هر پوند (واحد وزن انگلیسی) یا 1.064 دلار آمریکا به ازای هر تن. قیمت پروپیلن با گرید پالایشگاهی نیز در همین دوره زمانی بیش از 45 درصد افزایش یافت و به بالاترین رقم در طول هفت ماه قبل از آن یعنی 38/50سنت به ازای هر پوند یا 849 دلار آمریکا به ازای هر تن رسید.

بر اساس برآوردهای اس. اند. پی. گلوبالپلاتز[14] تقریبا 60 درصد از ظرفیت کراکرهای بخار ایالات متحده آمریکا، 22 درصد از ظرفیت پالایشگاهی آن و بخش عمده ای از ظرفیت تولید پلیمر در خلیج ساحلی آمریکا به دلیل گردباد هاروی از کار افتاده بود.

در بازار پلی پروپیلن، که بیشترین تقاضا برای پروپیلن از آن نشات می گیرد، قیمت نقدی هموپلیمر با 21 درصد افزایش به بالاترین رقم در طول هفت ماه گذشته رسید یعنی به رقم 1.345 دلار آمریکا به ازای هر تن یا 61 سنت به ازای هر پوند.

بر اساس داده های منتشر شده از سوی شورای محصولات شیمیایی آمریکا[15] به دلیل افزایش قیمت شدید پلی پروپیلن آمریکا میزان صادرات این محصول از ماه آگوست تا ماه سپتامبر در حدود 58 درصد کاهش یافت، و از آن زمان هم تغییرات زیادی نداشته است.

نمودار 1- کاهش عرضه پروپیلن باعث افزایش قیمت پلی پروپیلن از سال 2018 شده است

منبع: Platts

[2]Chevron Phillips Chemical

[5]Dow Chemical and OxyChem

[9]Enterprise Products Partners and Odfjell Terminals

[10]London’sNavigator Holdings

[11]Morgan’s Point terminal

[15]AmericanChemistry Council