در هلدینگهای تخصصی که ارزش افزوده در یک زنجیره تولید شکل می گیرد، فعالیت هر یک از حلقه های زنجیر به صورت مجزا باعث افزایش هزینه های تولید و گاهی عدم صرفه اقتصادی در برخی از حلقه خواهد بود. ولی به صورت کلی فعالیت تمام زنجیره باعث سودآوری معقولی خواهد شد.

صنعت پتروشیمی با موضوع راهبری هلدینگ بیگانه نیست. شرکت پتروشیمی بندر امام را می توان اولین هلدینگ پتروشیمیایی دانست که یک زنجیره کامل از خوراک، واحدهای تولید فرآوردههای پایه (الفین)، یوتیلیتی، واحدهای تولید فرآورده های میانی (پلیمرها) و واحدهای پشتیبانی را در دل خود جای داده بود و از سالیان قبل به صورت یک مجموعه (هلدینگ) اداره می شد.

با شدت گرفتن خصوصی سازی در صنعت پتروشیمی، اندیشمندان این صنعت تلاش کردند از گسستگی صنعت پتروشیمی جلوگیری کرده شرکتها را در قالب یک هلدینگ ادغام و سپس واگذار کنند. که حاصل آن تشکیل شرکت صنایع پتروشیمی خلیج فارس بود. البته این شرکت تنها هلدینگ صنعت پتروشیمی نیست و در کنار آن شرکت سرمایه گذاری نفت و گاز و پتروشیمی تامین (تاپیکو)، شرکت گروه گسترش نفت و گاز پارسیان، شرکت پتروشیمی باختر، شرکت سرمایه گذاری ساتا و شرکت پتروفرهنگ نیز در واقع هلدینگهای فعال در صنعت پتروشیمی هستند.

حال یک سوال مطرح است، آیا اداره یک هلدینگ همانند راهبری یک شرکت است؟

البته که اینگونه نیست. با ادغام چندین شرکت به یک مجموعه یکپارچه (هلدینگ)، برنامه تدوین شده و ساختار سازمانی قبلی شرکتها جوابگوی وضعیت فعلی نخواهد بود و باید بازنگری و اصلاحات لازم در خصوص موارد فوق صورت پذیرد. موفقیت فعالیت در قالب شرکتهای هلدینگ، مستلزم توجه به دو موضوع مهم یعنی اجرای دقیـق فرآیند برنامه ریزی استراتژیک و طراحی ساختار سازمانی متناسب است. در غیر این صورت عملکرد شرکتهای هلدینگ در داخل کشور از بازدهی مناسبی برخوردار نبوده و نتیجه چندان مطلوبی به همراه ندارد.

مدیریت یک شرکت معمولی با مدیریت شرکتهای هلدینگ بسیار متفاوت است. از آنجا که بازتاب عملکرد مدیریت و نتایج حاصل از تصمیمات اتخاذ شده بر خود شرکت مادر (ستاد) تاثیرگذار خواهد بود، لذا ضروری است مدیریت ارشد به منظور تصمیم گیری و اعمال نظر، علاوه بر بررسی و شناخت ستاد سازمان، با دیدی وسیع تر و شناخت کامل از شرکتهای تابعه، تصمیم گیری کند. بنابراین، مسائل و تصمیمات در سازمان های هلدینگ همواره پیچیده و پرابهام و گاهی نیز همراه با تناقضاتی است که این سازمان ها را نیازمند اجرای مدیریت استراتژیک با الگوهای جدید و مناسب می کند.

در چنین وضعیتی نیروی انسانی به عنوان ارزشمندترین سرمایه هر شرکتی، نقشی کلیدی در موفقیت سازمان دارد. اندیشمندان حوزه مدیریت و منابع انسانی اعتقاد دارند موفقیت شرکتهای هلدینگ تحت تاثیر عوامل زیر است:

1- بینش ارزش آفرینی: هر سازمان هلدینگ ضروری است از یک اصل و دیدگاه ویژهای برای ایجاد ارزش آفرینی، برخوردار باشد.

2- ویژگی ممتاز: هر سازمان هلدینگ خصوصیات خود را (از قبیل مدلهای ذهنی، ساختار، سیستم ها، عملیات و...) حول بینش مشخصی ایجاد میکند.

3- کسب و کار محوری یا کانون تجارت: هر سازمان هلدینگ در زمینه یک کسب و کار خاص تخصص داشته و سایر فعالیتهای خود را حول آن تنظیم و سازماندهی میکند.

به منظور شناخت و درک ویژگی ها و خصوصیات سازمان هلدینگ، باید پنج عامل مهم و مرتبط به شرح ذیل مورد بررسی و ارزیابی قرار گیرد:

- مدلهای ذهنی در رابطه با بینش ها، ارزش ها و نگرش های مشترک مدیران ارشد هلدینگ

- ساختار، سیستم ها و فرآیندهای شرکت مادر

- عملیات، خدمات و منابع

- نیروی انسانی و مهارتها به عنـوان عامل ارزش آفرین در سازمان هلدینگ

- تعیین و معرفی موارد تمرکز یا عدم تمرکز

با عنایت به مطالب فوق، یکی از مهمترین مسایل در ساختار سازمان های مادر (هلدینگ)، تعریف صحیح ستاد و چگونگی تقسیم وظایف و مسئولیتها براساس فرآیندهای تعریف شده است.

دانشمندان روشهای مدیریت موجود را در سه سبک مدیریتی بر مبنای میزان مسئولیتها و وظایف سطوح مختلف تقسیم بندی کردهاند. در زیر به اختصار به توضیح هریک از این مدلها خواهیم پرداخت:

1ـ مدل برنامه ریزی استراتژیک:

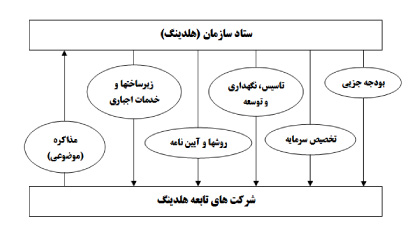

برنامه ریزی استراتژیک تمرکزگراترین نوع در میان سه الگوی مزبور است. در مدل برنامه ریزی استراتژیک، ستاد سازمان (هلدینگ) در نقش طراح اصلی برنامه ها ظاهر شده و مسئولیت هر گروه یا شرکت تحت پوشش را خود مشخص می کند. شرکتهای کوچکتر وظیفه اجرای بخش های مختلف طرح اصلی را برعهده دارند.

در این سبک، سازمان با استفاده از راهکارهای نشان داده شده در شکل زیر، وظیفه تنظیم، هماهنگی و کنترل همه فعالیتهای بخش ها و شرکتهای زیر مجموعه را برعهده دارد.

ارتباطات سازمانی در هلدینگ بر اساس مدل برنامهریزی استراتژیک

ستاد سازمان در این مدل، مستقیماً به مدیریت فراساختارها می پردازد و بسیاری از خدمات سطح شرکتها را ارائه می دهد. این شرایط در برگیرنده مدیریت نوآوری ها نیز هست که مسئولیت کلیدی بسیار مهمی است. این روش در حالت افراطی، امکان ایجاد ارزش افزوده در هر یک از موارد فوق را دارد. تحقیقات دانشمندان بر روی ساختارهایی که براساس برنامه ریزی استراتژیک شکل گرفتـــه اند، نشان داده که برنامه ریزی استراتژیک می تواند دستاورد بسیار کارآمدی باشد که در آن مدیران سازمان توانایی ایجاد ارزش افزوده را در شرایطی خواهند داشت که از جزئیات کار هر یک از شرکتها اطلاع داشته باشند. ولی اگر مدیران از جزئیات کار هریک از واحدها آگاه نباشند، استفاده از این روش بسیار مشکل و در بسیاری از شرایط غیرعملی است. به ویژه خطر از دست رفتن فرصتها، باتوجه به کمبود دانش نزد مدیران ارشد، که سبب جلوگیری از ورود به عرصه های جدید فعالیتهای تجاری می شود، وجود دارد.

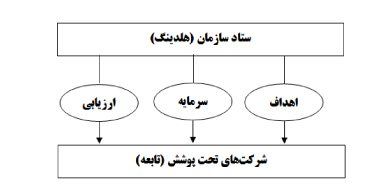

2ـ مدل کنترل مالی:

کنترل مالی، افراطیترین نوع تفویض اختیار است. ستاد سازمان به مانند مادری عمل میکند که فقط در نقش یک سهامدار یا بانک ظاهر می شود. در این مدل، اهمیت کمی برای شیوه های تولید و بازاریابی در واحدها وجود دارد. حتی در بسیاری از موارد، شرکتها (عضو یک هلدینگ) با آزادی کامل به رقابت با یکدیگر می پردازند. در این روش حتی شرکتها اجازه دارند تا سرمایه های خارج از سازمان را نیز جذب کنند. نقش ستاد سازمان در کنترل مالی به اختصاص سرمایه، تعیین اهداف اقتصادی، ارزیابی کارآیی، مداخله برای اصلاح کارایــی (بازار مالی) و پخش ریسک محدود میشود. مهمترین نقش ستاد سازمان عبارتست از استفاده از هسته مدیریت با کفایت که توانایی ایجاد ارزش افزوده به فعالیتهای تجاری مختلف با ایجاد استانداردها و بررسی کارایی را داشته باشد.

اجرای کامل این مدل به ندرت در سطح سازمانهای دولتی و خصوصی دیده می شود. این روش بیشتر یک حالت ایده آل و دورنمای فعالیت تعدادی از مدیران سطح بالای جهان است. مطالعات دانشمندان نشان داده است که اولاً، این روش بیشتر مناسب سازمانهایی است که در بازارهای پایدار با فناوری های پیشرفته در جایی که زنجیره تصمیم گیری بسیار کوتاه و ساده است، فعالیت دارند. دوم آنکه، این روش نیازمند تشابه بسیار زیاد بین فعالیتهای اقتصادی واحدهای صنعتی است تا بتوان هسته مدیریت با کفایت ایجاد کرد. در غیر این صورت سازمان مادر، کفایت کافی برای کمک به شرکتهای تحت پوشش خود را نخواهد داشت. سوم، روش تعیین اهداف و ارزیابی کارایی باید یکسان باشد که این امر در شرایط بحرانی مشکلات فراوانی به همراه دارد.

در نهایت آنکه این روش پس از مدتی از کنترل خارج می شود و بیشتر مناسب سازمان هایی است که دیدگاه های کوتاه مدت دارند. در این سبک، هیچ کس مسئول پرورش نوآوری ها و یادگیری های سطح سازمانی نیست. از طرفی ستاد سازمان فاقد نیروهای باکفایت برای ایجاد فرآیندهای لازم است. شکل زیر راهکارهای استفاده شده در این روش را نشان میدهد.

ارتباطات سازمانی در هلدینگ بر اساس مدل کنترل مالی

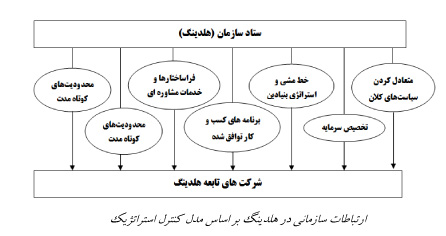

3ـ مدل کنترل استراتژیک:

مدل کنترل استراتژیک، بین دو مدل قبلی قرار میگیرد و بیشتر سازمانهای دنیا از آن استفاده می کنند. این

مدل یک سبک مستقل نیست، بلکه پل ارتباطی میان برنامهریزی استراتژیک و کنترل مالی است.

در این مدل، ستاد سازمان (هلدینگ)، شکل دهنده استراتژی ها است و بنابراین، حداقل نقش های سازمان مادر به صورت زیر تعریف میشود.

- تعریف و شکل دهی استراتژیهای کلان سازمان به خصوص در تخصیص منابع و کنترل روشها؛

- تعریف فعالیتهای متعادل برای شرکتها و ماموریت هریک؛ تعریف و کنترل سیاستهای سازمانی؛

- پرورش نوآوریها و یادگیریهای سازمانی؛

- تعریف استانداردها و ارزیابی بهرهوری شرکتهای تابعه و ایجاد تغییرات لازم سازمانی برای ارتقاء بهره وری.

در این مدل، دیگر از یک برنامه اصلی طراحی شده توسط ستاد سازمان که وظایف شرکتها را تعیین میکند، خبری نیست. کنترل استراتژیک، بر پایه فرآیند توافق بر برنامه های اصلی طراحی شده توسط ستاد سازمان استوار است. کنترل استراتژیک در جایی وجود دارد که ستاد سازمان توجه کمتری به ایجاد وظایف برای شرکتها و بخشهای مختلف دارد و بیشتر به شکل دهی رفتارهای شرکتها همچنین ایجاد زمینه های کاری مناسب برای فعالیت مدیرانش میپردازد. بنابراین، میتوان گفت ستاد سازمان با تسهیل ارتباطات و ایجاد اشتراک مساعی بین شرکت ها و بخش ها به ایجاد ارزش افزوده خواهد پرداخت.

یکی دیگر از مهمترین اهداف ستاد سازمان در این مدل به دست آوردن مزایای بی شمار از طریق هم افزایی در سازمان است. همچنین اهمیت ویژهای برای افزایش سطح دانش سازمانی با استفاده از BENCHMARKING و انتشار فعالیتهای صحیح در این مدل وجود دارد. در کنترل استراتژیک، خدمات و مشاوره ارائه شده توسط ستاد سازمان بیشتر جنبه اختیاری خواهند داشت. متخصصان پس از مطالعات فراوان نشان داده اند که موفقیت این سبک مدیریت، وابسته به رفتار یکسان واحدها و شرکتها است. شکل زیر روابط سازمانی بین ستاد و شرکتهای تابعه در هلدینگ را در این مدل نشان میدهد.

حسن عباس زاده – کارشناس ارشد برنامه ریزی و طرح ها

منابع استفاده شده:

1- بابایی محمدعلی، اولین سمینار سازماندهی شرکتهای هولدینگ، مرکز مطالعات مدیریت ایران 1381.

2 - JOHN L.COLLY, JR. JACQUELINE I.DOYLE AND ROBERT D. HARDIE. CORPORATE STRATEGY. MC. GRAW - HILL, 1997.

2- 3 - DAVID M. BROCK, MICHAEL J. POWELL AND C.R. HININGS, RESTRUCTURING THE PROFESSIONAL ORGANIZATION. ROUTLEDGE., 1999.