قسمت دوم مقاله

1 PADD

USEC دارای 10 پالایشگاه است که 9 پالایشگاه در حال فعالیت هستند و ظرفیت 1.3 MMbpsd تقطیر نفت خام را دارند. بیش از 70% ظرفیت پالایشی منطقه در پالایشگاههایی است که دارای واحدهای ککسازی نیستند. در نتیجه، پالایشگاههای 1 PADD بیشتر نفت خام را فرآوری میکنند. در سال 2014، گرانش API متوسط نفت خام PADD 1، حدود 34.2 بود که بالاترین مقدار در کشور برای آن سال بود.

تغییرات خوراک

از لحاظ زمانی، بیشتر عرضه نفت خام به PADD 1 نفت شیرین سبک وارداتی بوده است. هزینههای واردات نفت خام به همراه تقاضای رو به کاهش برای بنزین، سودآوری چندین پالایشگاه را در سالهای 2011 و 2012 تهدید کرده است تا حدی که برخی از آنها به مرز بسته شدن رسیدند.

با اینحال، این پالایشگاهها دوام آوردند و در سالهای اخیر به ذخایر نفت خام داخلی دست یافتند که به طور قابل توجهی هزینه های خوراک را برایشان کاهش داد و باعث رونق سودآوریشان شد. تولید نفت و گاز شیل در میدانهای Bakken، Marcellus و Utica در حال حاضر سوخت پالایش شده و تولیدات پتروشیمی USEC را تامین میکنند که باعث کاهش حجم واردات نفت خام تا 38% در سال 2014 شد.

این منطقه دارای خطوط لوله زیادی برای اتصال مناطق تولید نفت داخلی نیست و خروجی نفت خام درون PADD آن محدود است. تحویل نفت خام به وسیله خط آهن از میدانهای شیل باعث تسریع کاهش وابستگی منطقه به واردات در پنج سال اخیر بوده است.

برخی پالایشگاههای USEC از حق بیمههای بیشتری برخوردار میشوند زیرا برخی بانکها تجارت فیزیکی انجام میدهند و پالایشگاههای USGC صادرات به بازارهای آمریکای جنوبی و آمریکای مرکزی را به بازارهای USEC ترجیح میدهند. بانک های Morgan Stanley، Credit Suisse و JP Morgan Chase تجارت فیزیکی را متوقف کرده اند که این امر باعث وابستهتر شدن منطقه به عرضه سوخت داخلی شده است.

با این حال، سودآوری پالایشگاههای USEC هنوز با چالش مواجه است. گسترش احتمالی خطوط لوله از بازارهای پالایشگاهی PADD 2 در منطقه بالایی و میانی Midwest تا اوهایوی شرقی و پنسیلوانیای غربی میتواند سوخت ارزانتری را از منطقه پالایشگاهی شیکاگو به بازار USEC برساند و در جریان درآمد منطقهای برای پالایشگاههای USEC اخلال ایجاد کند.

بازدهی محصولات

پالایشگاههای USEC خروجی خود را برای سوخت جت به حد اکثر میرسانند که منجر به اوج بی سابقه منطقه برای بازدهی بالای 9% سوخت جت در سال 2014 شد. انتظار میرود که این روند در سال 2015 ادامه یابد.

بازدهی بنزین نیز در طول این سال افزایش یافته است، اما پالایشگاهها نسبت به دیزل و بنزین به طور فزایندهای به تولید سوخت جت توجه نشان میدهند. این اولویت دهی باعث کاهش 26 درصدی بازدهی دیزل تولیدی در پالایشگاههای PADD 1 در سال 2014 شد که از سال 2009 کمترین درصد بوده است. انتظار میرود که بازدهی دیزل بین 29 تا 30% در سال 2015 باقی بماند. ترجیح بازدهی بیشتر سوخت جت احتمالاً تاحدی به این دلیل است که برخلاف دیزل و بنزین سوخت جت تابع استانداردهای تجدید شونده در ایالات متحده نیست.

همزمان، بازدهی نفت کوره به طور متوسط 5.1% در سال 2014 بود و انتظار میرود که در حدود 5% در سال 2015 باقی بماند.

پروژههای پتروشیمی

Braskem و Odebrecht در نظر دارند که یک واحد شکست اتیلن 1-MMtpy و سه کارخانه پلی اتیلن در پارکرسبورگ، در غرب ویرجینا بسازند. این پروژه خوراک اتان خود را از منطقه شیل Marcellus برای تولید مواد پلاستیکی تأمین خواهد کرد. Shell Chemical نیز داوطلب ساخت یک واحد شکست اتیلن در مقیاسهای جهانی در موناکوی پنسیلوانیا شده است که اگر این مجموعه ساخته شود، اتان تولید شده در Marcellus را فرآوری خواهد کرد. در نوامبر 2014، Shell هنوز مشغول بررسی چند ساله محل آن بود.

این بررسی شامل تحلیل محیطی، مطالعات طراحی صنعتی، ارزیابی عرضه اتان و قابلیت سوددهی اقتصادی بود. این شرکت زمین کارخانه را خریداری کرده است.

PADD 2

Midwest (میدوِست) دومین منطقه پالایشگاهی بزرگ در ایالات متحده است که دارای 27 پالایشگاه است و 26 پالایشگاه از آنها فعال هستند. کارخانه های فعال دارای ظرفیت کل 4.1 MM-bpsd تقطیر نفت خام هستند که 70% در پالایشگاههای دارای ظرفیت ککینگ قرار دارند. در طول پنج سال گذشته، پالایشگران منطقهای 157 Mbpd ظرفیت فرآوری را برای فرآوری حجمهای بسیار بیشتر نفت سنگین افزایش دادهاند. بر خلاف دیگر مناطق کشور، واردات نفت خام به Midwest رو به افزایش است زیرا پالایشگران، نفت سنگین کانادایی بیشتری را فرآوری میکنندکه وابستگی منطقه به واردات نفت خام از USGC از طریق خطوط لوله را کاهش میدهد.

پالایشگران PADD 2 از دسترسی بیشتر به تولیدات نفتی جدید در میدان شیل Bakken و کانادا سود میبرند. خروجی محصولات پالایش شده در پالایشگاهها و بِلِندرها در ایندیانا، ایلینویز، اوهایو، کنتاکی، میشیگان و تنسی در طول پنج سال گذشته به کندی رو به افزایش بوده است. بر اساس EIA، در جولای گذشته، پالایشگرها و بلندرها برای اولین بار در 25 سال گذشته از تولید 3 MMbpd فراتر رفتند.

با این حال این منطقه دارای فرصتهای فراوان صادراتی است که پالایشگاههای PADD 3 از آن برخوردار نیستند، پالایشگاههای این حوزه به بازارهای صادراتی جنوب ایالات متحده چشم دارند. در عوض، پالایشگاههای مستقر در خشکی Midwest باید با تقاضای رو به کاهش، بنزین داخلی و ریزش مدام سوختهای زیستی به استخر سوخت ایالات متحده در رقابت باشند. با این حال، دسترسی بیشتر به بازار شلوغ USEC از طریق گسترش خطوط لوله می تواند، در میان مدت، باعث رونق سود ناخالص پالایش در PADD 2 شود.

مگا نوسازی در ایندینا

پالایشگران تنها به خوراک سبک علاقهمند نیستند. پروژه نوسازی Whiting در ایندیانا (تصویر 4) اقدام به نوسازی یک پالایشگاه صد ساله کرده است. این پروژه نوسازی برای این پالایشگاه 413-Mbpd، انعطاف پذیری بیشتر در فرآوری را برای کار با تقریباً 85% تامین خوراک نفت خام سنگین تدارک دیده است. این پروژه در سال 2008 آغاز و در دسامبر 2013 به پایان رسید. هدف از نوسازی این پالایشگاه ایجاد انعطاف پذیری برای فرآوری نفت خام سنگین، مانند ماسههای نفتی کانادا بود.

تصویر 4. واحد اصلی نفت خام پالایشگاه Whiting، طی یک پروژه عظیم نوسازی تغییر و تحول داده شد. منبع: BP.

این طرح، مقاوم سازیهای اصلی، نصب یک هیدروتریتر به روز 105-Mbpd برای بنزین، یک واحد بازیابی گوگرد، جایگزینی واحد کوکر تأخیر با ظرفیت جدید ککینگ 102 Mbpd برای افزایش تولیدات نفتایی و تغییر و تحول واحد تقطیر نفت خام (CDU) برای فرآوری نفت خام سنگینتر را شامل میشد. پالایشگاه Whiting هفتمین پالایشگاه بزرگ با این ظرفیت در ایالات متحده و بزرگترین پالایشگاه حوزه PADD 2 است.

پالایشگاههای جدید

Calumet Specialty Products در حال ساخت اولین پالایشگاه جدید ایالات متحده از سال 1970 است. پروژه پالایشگاه Prairie داکوتا در دیکینسون، داکوتای شمالی، اولین پروژه موج جدید ساخت و ساز میکرو پالایشگاهها در ایالات متحده است. این پالایشگاهها دارای ظرفیت اسمی تقریباً 20 Mbpd خواهند بود و برای تأمین فعالیتهای حفاری در میدانهای نفتی شیل دیزل تولید خواهند کرد.

دیگر پروژههای میکرو پالایشگاهی عبارتند از: تأسیسات فرآوری نفت داکوتا در داکوتای شمالی که دارای ظرفیت 20 Mbpd است؛ پالایشگاه سوخت پاک مانا، هیداستا و آریکارا نیشن (MHA) با ظرفیت پیشنهادی 15 Mbpd، باز هم در داکوتای شمالی، پروژهRock River Resources ، یک تأسیسات با ظرفیت 10-Mbpd در یوتا و پالایشگاه Worldwide Energy Consortium با ظرفیت 10-Mbpd در میدان شیل ایگل فورد (Eagle Ford).

علاوه بر آن، کوانتوم انرژی (Quantum Energy) طرح ساخت پنج پالایشگاه در منطقه شیل باک را برنامه ریزی کرده است. هر یک از این پالایشگاهها حدود $MM500 هزینه و ظرفیتی حدود 20 Mbpd خواهند داشت.

پروژههای پتروشیمی

میدوِست پذیرای تعدادی از تأسیسات کودسازی، آمونیاک و اوره خواهد بود. ایلینویز، لوآ، ایندیانا و داکوتای شمالی شاهد افزایش ظرفیت 5.13 MMtpy تأسیسات کود سازی برای اواخر سال های 2015 تا 2018 خواهد بود و لوآ و کانزاس افزایش تأسیسات آمونیاک در سال 2016 را خواهد داشت. اوهایو به ترتیب شاهد احداث یک کارخانه کودسازی جدید و یک مجتمع اتیلن در سال 2017 خواهد بود و داکوتای شمالی تأسیسات جدید اوره در سال 2017 را در برنامه خواهد داشت.

Appalachian Resins در حال ساخت یک کارخانه اتیلن/ پروپیلن 300-Mtpy در سَلِم اوهایو است. این کارخانه ابتدا برای ویرجینیای غربی در نظر گرفته شده بود اما صاحب آن نیازمند زمین بسیار بزرگی برای استقرار کارخانهای بزرگتر بود. این تأسیسات 18 Mbpd اتان را برای تولید اتیلن و پروپیلن فرآوری خواهد کرد. این تأسیسات برای آغاز فعالیت در سال 2019 برنامه ریزی شدهاند و تولیدات آن به شبکه خط لوله و ذخیره سازی منطقه متصل خواهد شد.

Ohio Valley Resources یک کارخانه یک میلیارد دلاری کود نیتروژنی بر روی زمینی 60.703 هکتاری در شمال راکپورت ایندیانا می سازد. این محل به دلیل نزدیکی به خطوط لوله گاز طبیعی میان ایالتی انتخاب شده است. این کارخانه 880 Mtpy کود تولید می کند.

همزمان، Dakota Gasification یک کارخانه تولید اوره در مجموعه موجود Great Plains Synfuels در بیولا واقع در داکوتای شمالی می سازد.

این تأسیسات تنها کارخانه تبخیر ذغال سنگ در مقیاس تجاری در ایالات متحده است که گاز طبیعی سنتتیک تولید میکند. این پروژه شامل تأسیسات ذوب و دانه سازی اوره است که هر یک 1,100 tpd تولید خواهند کرد و تولید کل را به 2,200 tpd می رسانند.

PADD 3

USGC، با 14 پالایشگاه عظیم ایالات متحده، دارای بالاترین ظرفیت پالایشی در همه حوزههای PADD است. پنج عدد از بزرگترین پالایشگاههای ایالات متحده در تگزاس و لوییزیانا در حال فعالیت هستند. PADD 3 دارای مجموع کل 51 پالایشگاه با ظرفیت تقطیر نفت خام 9.7 MMbpsd است که 81% آن در پالایشگاههای دارای ظرفیت ککینگ قرار دارد.

تغییرات مواد اولیه

واردات نفت خام به سواحل خلیج از سال 2011 کاهش داشته که به رقم 3.2 MMbpd در سال 2014 رسیده است. بیشترین نفت خام جابجا شده، درجه های سبک نفت خام آفریقای غربی هستند. تولید نفت خام در حوزه PADD 3 رو به افزایش است و ذخایر بیشتری از نفت خام کانادایی از PADD 2 به PADD 3 در حال حرکت هستند که ذخایر خوبی را برای منطقه فراهم میآورند. بازگشت و گسترش خطوط لوله دریایی میان کوشینگ، اوکلاهما و فریپورت و تگزاس در سالهای 2012 و 2013 نیز حجم مبادلات نفت خام بی سابقهای از PADD 2 به PADD 3 را ثبت کرد، روندی که با راهاندازی خطوط لوله دریایی حلقوی/دوقلو در سال 2015 ادامه مییابد.

بازدهی محصولات

انتظار میرود صادرات محصولات پالایش شده از PADD 3 در کوتاه مدت کاهش یابد زیرا کاهش قیمت نفت خام رشد تقاضای جهانی برای نفت را به ویژه در اقتصادهای غیر OECDصادر کننده نفت در آمریکای لاتین و آفریقا کاهش میدهد.

حجم صادرات پایین تر، نرخ بهرهوری پالایشگاه را کاهش می دهد، هرچند، افزایش تقاضای داخلی در نتیجه قیمتهای پایینتر تا حدی ضعف ناشی از قیمتهای پایین را جبران خواهد کرد. پیش بینی میشود که سود ناخالص USGC در سال 2014 کم تر باشد، هرچند که در مقایسه با دیگر نقاط جهان همچنان قوی باقی خواهند ماند.

تفکیک کنندگان میعانات گازی

پالایشگران در حال ساخت و ساز واحدهای تفکیک کننده میعانات گازی برای فراوری میعانات گازی ایگل فورد هستند، که با پالایشگاههای داخلی مطابقت مناسبی ندارد. Kinder Morganدر حال ساخت تأسیساتی 100-Mbpd در هاستون تگزاس است که 50 Mbpd ظرفیت آن در سه ماهه نخست 2014 به بهرهبرداری رسید و 50 Mbpd دیگر آن در سه ماهه دوم سال 2015 قابل استفاده خواهد بود. Magellan نیز برای یک واحد تفکیک میعانات گازی در کورپوس کریستی تگزاس برنامه ریزی میکند.

پروژههای پتروشیمی

در حوزه پتروشیمی، انتظار میرود که صادرات از کارخانه های جدیدگسترش یافته و موجود در تگزاس و لوییزیانا افزایش یابد. با وجود کاهش قیمت نفت خام، پیش بینی می شود که خوراک ارزان گاز طبیعی که از حفاری شیل به دست میآید جهش عظیمی در صادرات ایجاد کند. پروژههای ساخت و ساز جدید برای ظرفیتهای تولیدی گسترش یافته و معاملات مشارکتی جدید چندین میلیارد دلاری را در طولانی مدت به همراه خواهد داشت که وابسته به نوسانات قیمت انرژی نیستند.

در چند سال گذشته، تنها در Houston Ship Channel شرکتها، سرمایهگذاری 35 میلیارد دلاری را در پروژههای صادرات پتروشیمی اعلام کردهاند که آغاز فعالیت بسیاری از آن پروژهها در سالهای 2016 و 2017 تعیین شده است. پیش بینی میشود که صادرات از بسیاری از کارخانه های پتروشیمی که در کناره رود میسیسیپی در لوییزیانا قرار دارند، افزایش یابد.

لوییزیانا

ساسول، شرکت تأمین انرژی آفریقای جنوبی، یک واحد شکست اتان 5 تا 7 میلیارد دلاری در کارخانه مواد شیمیایی Westlake در لِیک چالرز لوییزیانا خواهد ساخت، و سرمایهای نهایی برای یک پروژه مرتبط GTL کنار خواهد گذاشت. واحد شکست اتیلن، گسترش تجارت مشتقات مختلف اتیلن در ایالات متحده را برای این شرکت میسر و در حدود 1.5 Mtpy اتیلن و دیگر مشتقات پایین دست را از سال 2018 تولید می کند.

راه اندازی تعدادی از مجتمع های متانول در لوییزیانا نیز بین سال های 2016 و2019 تعیین شده است. دومین دسته از ماشین آلات جابجا شده متانکس (Methanex) در سال 2016 راه اندازی می شود و تأسیسات 1.8-MMtpy بریث ویت نیز فعالیت خود را در سه ماهه نخست سال 2019 آغاز می کند. Yuhuang Chemical و South Louisiana Methanol نیز تأسیسات متانول می سازند و هر دو کارخانه در کناره رود میسیسیپی قرار خواهند داشت.

به علاوه، Valero در حال برنامه ریزی برای احداث یک کارخانه متانول 1.6-MMtpy با $700-MM در مجاورت پالایشگاه St. Charles خود است. انتظار میرود که این ساخت و ساز در سه ماهه نخست 2016 به پایان برسد. بزرگترین گسترش والرو تا امروز، یک هیدروکرکر 1.4-B دلاری بوده است که در سال 2010 تکمیل شد و ظرفیت تولید H2 پالایشگاه St. Charles را افزایش داد و تولید متانول را به گزینهای آشکار تبدیل کرد.

لوییزیانا همچنین شاهد افزایش سه کارخانه جدید آمونیاک و سه مجتمع جدید اوره بین سالهای 2015 و 2018 خواهد بود.

تگزاس

در مونت بلویو تگزاس، چندین پروژه عمده ساخت و ساز و گسترش در برنامه به تولید رسیدن در چند سال آینده هستند.

در این میان، Enterprise Products Operating LLC در حال برنامه ریزی برای ساخت یک واحد PDH با ظرفیت 35-Mbpd است. این واحد جدید از پروپان کم هزینهای استفاده می کند که از افزایش تولید NGL در میدانهای گاز شیل مشتق خواهد شد. این واحد PDH قادر به تولید 750 Mtpy پروپیلن بر پایه پلیمر است که یکی از بزرگترین مجموعه واحدهای PDH در دست ساخت است که در داخل ایالات متحده قرار دارد. شروع به کار آن در سال 2015 تخمین زده شده است.

Dow Chemical نیز در حال برنامه ریزی برای احداث یک مجتمع اتیلن 1.5-metric MMtpy در فریپورت تگزاس (تصویر6) و گسترش امکانات تولیدش در USGC در پلکماین لوییزیانا با برنامه گلف استیرم است. همزمان، اکسون موبایل یک واحد جدید شکست اتان در کارخانه الفین خود در بیتون تگزاس خواهد ساخت. ظرفیت آن در 1.5 Mmtpy ثابت خواهد ماند و بهره برداری از آن برای سال 2017 برنامه ریزی شده است.

چندین پروژه PDH در تگزاس در حال کار هستند و شرکتهای Dow Chemical، Enterprise Products، Formosa Plastics، و C3 Petrochemicals 3.1 MMtpy ظرفیت جدید پروپان را بین سال های 2015 و 2017 روی خط تولید میآورند. به علاوه، تقریبا 3.95 MMtpy از ظرفیت جدید شکست اتیلن توسط شرکتهای Chevron Phillips Chemical، LyondellBasell، Dow Chemical، Formosa Plastics، Ingleside Ethylene و Oxychem/Merichem در تگزاس برنامه ریزی شدهاند. کارخانه های متانول با ظرفیت مجموع 4.35 MMtpy برای راه اندازی در سالهای 2015 و 2016 در بیشاپ، کلیر لیک و بومونت برنامه ریزی شدهاند.

PADD 4

منطقه محصور در خشکی Rocky Mountain دارای پراکندهترین جمعیت در ایالات متحده است و دارای تنها 17 پالایشگاه فعال با ظرفیت کل تقریباً 670 Mbpd میباشد. 55% این ظرفیت در پالایشگاههای دارای ظرفیت ککینگ قرار دارد. از سال 2010، افزایش بهرهوری و گسترش ظرفیتهای کوچک به افزایش فرآوری در پالایشگاه تا 6% کمک کرده است.

تغییرات مواد اولیه. پالایشگران حوزه PADD 4 به میدانهای شیل باکن و نیوبرارا بسیار نزدیک هستند که همین هزینههای حمل و نفت خام را کاهش میدهد و ذخایر کافی مواد اولیه ارزان را تضمین میکند. پالایشگران همچنین به خط لوله نفت سنگین کانادای غربی دسترسی دارند و میتوانند آن را با تخفیف تهیه نمایند. خروجی نفت خام PADD 4 تا 64% در طول پنج سال گذشته افزایش یافته است و اکنون از فرآوری پالایشگاهی منطقهای عبور کرده و PADD 4 را به تنها عرضه کننده خالص نفت خام به دیگر مناطق تبدیل کرده است.

ویژگی پالایشگاههای Rocky Mountain ظرفیتهای کوچک و ظرفیت ارتقای کلی کمتر نسبت به پالایشگاههای دیگر PADDها است. در اکثر مناطق ایالات متحده مجموعههای پالایشگاهی کوچکتر و با پیچیدگی کم تر بواسطه کارخانه های بزرگتر و پیچیدهتر تعطیل شدهاند، اما پالاشگاههای PADD 4 از این قاعده مستثنا هستند، زیرا آنها بزرگترین تأمین کننده سوختهای پالایش شده منطقه Rocky Mountain هستند. با این حال، در مورد فرصتهای صادراتی محدودیت دارند و به دلیل بازار هدفی که تعریف کردهاند، در مقابل شرایط اقتصادی داخلی آسیب پذیر هستند.

بازدهی محصول

هرچند پیش بینی میشود که تقاضای کلی ایالات متحده برای محصولات پالایش شده تا سالانه 0.2% تا سال 2020 کاهش یابد، انتظار میرود که تقاضای سوخت در PADD 4 تا سالانه 0.9% افزایش یابد که دلیلش افزایش تقاضای دیزل برای فعالیتهای تولیدی نفت و گاز است.

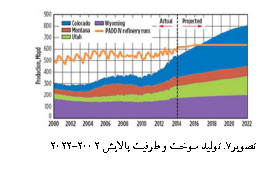

پیش بینی میشود که در طول چند سال آینده، خروجی محصولات پالایش شده PADD 4 از میزان تقاضای منطقه فراتر رود، در واقع این تنها منطقهای در آمریکا است که احتمال میرود این سناریو در آن اتفاق بیفتد (تصویر 7). پروژههای گسترش پالایشگاهها کم هستند و در حد تقاضای منطقه محدود باقی میمانند.

ظرفیت جدید

Calumet در حال گسترش 275-MM دلاری پالایشگاه گریت فالز موناتا اس رات و به آن یک واحد CDU، یک واحد هیدروکرکر و یک واحد H2 اضافه میکند. چندین پالایشگاه دیگر از جمله Tesoro و HollyFrontier در حال افزایش ظرفیت برای فرآوری نفتهای خام waxy Uinta هستند. Tesoro همچنین ساخت یک خط لوله برای حمل نفت خام Uinta به Salt Lake City، پالایشگاههای Utah و کاهش حمل و نقل کامیونی نفت خام را پیشنهاد داده است. به علاوه، Chevron در حال هزینه کردن 83 MM برای بهبود یافتن کارآمدی فعالیتها و پالایشگاهش در Salt Lake City است.

در میان پروژههای پتروشیمی، شرکت JR Simplot برنامه ساخت یک کارخانه آمونیاک در Rock Springs وایومینگ را دارد. این کارخانه، خوراک مجتمع های کود فسفات آمونیاک در راک اسپرینگز و در Pocatello در Idaho را تأمین خواهد کرد. انتظار میرود که این تأسیسات تا اواخر سال 2016 تکمیل شوند.

PADD 5

USWC پذیرای 30 پالایشگاه فعال با ظرفیت تقطیر نفت خام 3.1 MMbpd است که 66% آن در پالایشگاههای دارای ظرفیت ککینگ قرار دارند. پالایشگاههای PADD 5 معمولاً مقادیر برابر نفت خارجی و داخلی را فرآوری میکنند و خروجی رو به کاهش نفت آلاسکا به طور فزایندهای با حمل و نقل ریلی نفت خام از میدان شیل باکن جبران میشود. در میان مواد اولیه خارجی، نفت خام خاور میانه شاهد بیشترین افزایش در واردات به USWC در سال 2014 بود.

کالیفرنیا، بزرگترین بازار بنزین ایالات متحده، در حال واردات نفت خام بیشتر به وسیلهی خط آهن از کانادا بوده است. پالایشگاههای USWC ، از جمله Tesoro و Valero Energy در حال توسعه پروژهایی برای وارد کردن بیشتر نفت به وسیله خط آهن از کانادا و میانه غربی ایالات متحده هستند تا آن را با ذخایر خارجی گران جایگزین کنند.

تولید نفت در PADD 5 که شامل کالیفرنیا و آلاسکا میشود از سال 2002 هر سال کاهش داشته است در حالی که حفاریها حجم عظیمی از نفت شیل در تشکیلات باکن داکوتای شمالی و میدان شیل ایگل فورد تگزاس تولید میکنند.

بازدهی محصولات

بازار پالایشگاهی USWC به دلیل قوانین زیست محیطی و مقرراتی در این مکان، بازار پر چالشی است. اورگون و واشینگتون فرآیند اتخاذ مقررات سختگیرانه مربوط به سوخت کالیفرنیا را طی میکنند. چنین مقرراتی میتوانند تقاضای بنزین ساحلی را تا 400 Mbpd در سال 2030 کاهش دهند که یعنی 15% ظرفیت پالایش منطقهای و تقریباً 65% توان عملیاتی پالایشگاه برجسته تزرو در USWC.

یک بازار صادراتی میتواند به کاهش بخشی از سوخت اضافی در منطقه کمک کند، هرچند برای پالایشگران PADD 5 تأمین بازارهای سوخت آمریکای جنوبی و مکزیک به دلیل هزینههای بالای باربری و دسترسی فیزیکی محدود به آن بازارها دشوارتر است. تزرو تنها وقتی بازارهای صادراتی را بازاری سودآور در نظر میگیرد که تقاضای داخلی وجود نداشته باشد و همین باعث میشود که احتمال پروژههای ساخت و گسترش قابل توجه پالایشگاهها در PADD 1 نامحتمل باشد.

بازدهی بنزین در طول چند سال گذشته به آرامی کاهش یافته و از 47% در سال 2011 تا 46.3% در سال 2014 رسیده است، اما بازدهی سوخت جت در سال 2014 تا 17.3% کمی رشد داشت. بازدهی دیزل در 22.9% در طول سال ثابت بوده است. اگر نفت خام بیشتری از داکوتای شمالی برداشت شود، بازدهیها به نفع بنزین و به ضرر دیزل افزایش خواهد یافت. همزمان، انتظار میرود که بازدهیهای نفت کوره در حدود فقط 5.2% ثابت بماند.

پروژههای پتروشیمی

شرکت Northwest Innovation Works برای ساخت یک مجموعه متانول 1.8-MMtpy با دو واحد مستقر در پورت کالمای واشنگتن و در پورت وستوارد اورگان در نزدیک رود کلمبیا برنامه دارد. این پروژه 1-B دلاری گاز طبیعی را از طریق خطوط لوله دریافت میکند و آن را به متانول تقطیر میکند که به دالیان چین فرستاده خواهد شد تا به الفین تبدیل شود. این کارخانه ها به عنوان گزینهای پاکتر از ذغال سنگ و مواد نفتی که معمولاً برای تولید ترکیبات شیمیایی در پلاستیک و لاستیک مورد استفاد قرار میگیرند، متانول تولید خواهد کرد.

به نظر میرسد HPI ایالات متحده پیشرو باشد

پالایشگران داخلی و تولیدکنندگان مواد پتروشیمی با شرایط چالش بر انگیز عرضه و تقاضا مواجه خواهند شد. به ویژه به این دلیل که کاهشهای سریع در قیمت نفت بر تصمیمات مربوط به حفاری تأثیر خواهد گذاشت. زیر ساختها تغییر میکنند، اختلاف قیمت نوسانی نفت خام و تصمیمات سیاسی نیز بر فعالیتهای پتروشیمی و پالایشی در سال 2015 تأثیر خواهد گذاشت.

صادرات نفت خام

آن دسته از غولهای انرژی که سودشان به عملیاتهای بالادستی وابسته است اگر قیمت نفت خام پایین باقی بماند، همچنان با دشواری مواجه خواهند بود، اما بخشهای مختلف پالایشگاهی رونق می گیرند. افت قیمت نفت باعث شده است که تولید کنندگان نفت ایالات متحده با شور و شوق برای لغو ممنوعیت 40 ساله صادرات داخلی نفت خام مبارزه کنند، هرچند که از اواخر سال 2014 تولید کنندگان ایالات متحده مجاز به صادرات نفت خام کم فرآوری شده هستند که با نام تغلیظ شده نیز مشهور است، اما همه دیگر انواع نفت خام از موارد ممنوعیت صادرات هستند و باید در ایالات متحده پالایش شوند.

پالایشگاههای آمریکا میتوانند آن مقدار نفت خامی که از میادین شیل به دست میآید را فرآوری کنند که صادرات نفت خام را به دورنمای جذابی تبدیل میکند. با این حال، تحلیلگران سیاسی از واشینگتن دی سی انتظار ندارند که هیچ گونه حرکت ناگهانی به نفع این پیشنهاد انجام دهد و مقیاسهای عظیم صادراتی از ذخایر نفت شیل فراوان ایالات متحده را در حال حاضر در اولویت قرار ندهد.