بخش اول: مروری بر تحولات بازار سهام در سال 1394 بازار سهام به عنوان واسطهای میان سرمایهگذاران و تولیدکنندگان، یکی از مهمترین بازارهای مالی به شمار میرود. بر این اساس افراد مختلف اعم از سیاستمداران و تصمیمسازان اقتصادی، سرمایهگذاران خرد و کلان، تولیدکنندگان و... به پایش مستمر این بازار میپردازند. علاوه بر این، با توجه به اینکه این بازار به سرعت از تحولات سیاسی و اقتصادی تاثیر میپذیرد به خوبی میتواند نشانگر وضعیت اقتصادی باشد. بر این اساس در این نوشتار تلاش شده است در فصول مختلف عوامل موثر بر شاخص و تحولات عمده آن توضیح داده شود و بازدهی و ریسک بازارهای رقیب نیز با این بازار مقایسه شود. همچنین در فصل چهارم به معرفی صنایعی پرداخته شده است که پس از اجرای برجام بیشترین رشد را داشتهاند.

تحولات بورس در فصل اول سال 1394

بازار معاملات سال 1394 را طوفانی آغاز کرد به نحوی که در هفته اول این سال شاخص از مرز 70 هزار عبور کرد و حدود 7.960 واحد رشد داشت. علاوه بر آن فصل اول سال 1394 با تحولات بزرگ سیاسی و اقتصادی همراه بود. افزایش 5 دلاری بهای نفت و زمزمههای توافق هستهای در لوزان مزید بر علت شد تا شاخص ده روز نخست سال 1394 را افزایشی آغاز کند. اما این روند پایدار نبود و عرضه اولیه چند سهم، صدور مجوز تاسیس و فعالیت سه صندوق بازارگردانی و یک صندوق با درآمد ثابت توسط سازمان بورس و اعمال نرخهای جدید سود بانکی تصویب شده در شورای پول و اعتبار باعث شد تا شاخص سهام تا تاریخ 20 اردیبهشتماه 1394 نزولی شود. ابلاغ لایحه خروج از رکود از سوی مجلس به دولت، جلسه ویژه وزیر اقتصاد با مدیران بانکها و موسسات و سپردن ماموریت حمایت بازار سرمایه به بانکها باعث شد روند کاهشی بورس متوقف شود و شاخص تا انتهای فصل بهار روندی خنثی را دنبال نماید. با این حال در پایان خردادماه شاخص به 63.811 رسید که نسبت به آخرین روز معاملاتی سال 1393، 05/2 درصد رشد داشت (نمودار 1).

نمودار1- شاخص کل (بدون واحد؛ روزانه؛ 5 فروردینماه 1394 تا 31 خرداد 1394)

منبع: بورس اوراق بهادار تهران

بر این اساس صنایع «محصولات شیمیایی» با 04/942 واحد، «حمل و نقل، انبارداری و ارتباطات» با 39/514 واحد، «بانکها و موسسات اعتباری» با 01/314 واحد، «فرآوردههای نفتی، کک و سوخت هستهای» با 72/217 واحد و «مواد و محصولات دارویی» با 98/154 واحد بیشترین تاثیر مثبت را بر شاخص داشتهاند (Error! Unknown switch argument.). همچنین «استخراج کانههای فلزی» با 93/568- واحد، «مخابرات» با 81/131- واحد، «خودرو و ساخت قطعات» با 10/126- واحد، «سیمان، گچ و آهک» با 36/97- واحد و «فلزات اساسی» با 17/86- واحد بیشترین تاثیر منفی را بر شاخص سهام داشتهاند.

جدول1- صنایع با بیشترین تاثیر مثبت بر شاخص تا پایان خردادماه 1394

| ردیف | صنعت | تاثیر مثبت بر شاخص |

| 1 | محصولات شیمیایی | 04/942 |

| 2 | حمل و نقل، انبارداری و ارتباطات | 39/514 |

| 3 | بانکها و موسسات اعتباری | 01/314 |

| 4 | فرآوردههای نفتی، کک و سوخت هستهای | 72/217 |

| 5 | مواد و محصولات دارویی | 98/154 |

منبع: شرکت بورس اوراق بهادار تهران و واحد مطالعات بازار دنیای اقتصاد

در این دوره صنایع «استخراج سایر معادن» با 4/42 درصد، «حمل و نقل، انبارداری و ارتباطات» با 38 درصد، «ساخت دستگاهها و وسایل ارتباطی» با9/25 درصد، «منسوجات» با 5/20 درصد و «زراعت و خدمات وابسته» با 3/16 درصد بیشترین بازده را در سه ماهه نخست سال داشتهاند.

جدول2- صنایع با بیشترین بازدهی تا پایان خردادماه 1394

| ردیف | صنعت | تاثیر مثبت بر شاخص |

| 1 | استخراج سایر معادن | 4/42 |

| 2 | حمل و نقل، انبارداری و ارتباطات | 0/38 |

| 3 | ساخت دستگاهها و وسایل ارتباطی | 9/25 |

| 4 | منسوجات | 5/20 |

| 5 | زراعت و خدمات وابسته | 3/16 |

منبع: شرکت بورس اوراق بهادار تهران و واحد مطالعات بازار دنیای اقتصاد

تحولات بورس در فصل دوم سال 1394

آغاز هشتمین دور مذاکرات هستهای در وین اتریش در اواخر خرداد 1394 و خوشبینی به نتایج مذاکرات باعث شد، شاخص در تیرماه مجددا روند صعودی قابل توجهی داشته باشد؛ به نحوی که از تاریخ 25 خرداد 1394 تا 23 تیرماه (روز اعلام توافق هستهای)، یعنی کمتر از یک ماه، شاخص حدود 7 هزار واحد افزایش یافت و به مرز 70 هزار نزدیک شد. اما یه رغم انتظار، این روند افزایشی تداوم نداشت. مهمترین دلایل کاهش شاخص را میتوان به پیشخور شدن نتایج مذاکرات قبل از 23 تیرماه و رفتار هیجانی بازار دانست. علاوه بر آن گزارشهای ضعیف سهماهه شرکتهای بورسی، افت شدید قیمت فلزات اساسی، گزارشهای ناامیدکننده از وضعیت اقتصاد چین و همچنین اقتصاد جهانی و تشدید کاهش بهای نفت دانست. همچنین تداوم رکود در اقتصاد کشور و نگرانی از کسری بودجه دولت ناشی از کاهش بهای نفت نیز مزید بر علت بود. با توجه به مجموع اتفاقات پیشگفته شاخص تا انتهای شهریورماه (فصل دوم) روند کاهشی داشت. بر این اساس در پایان شهریورماه 1394 شاخص به 61.577 واحد رسید که در مقایسه با پایان خردادماه 5/3 درصد کاهش داشت (نمودار 2).

نمودار2- شاخص کل (بدون واحد؛ روزانه؛ 1 تیرماه 1394 تا 30 شهریور 1394)

منبع: بورس اوراق بهادار تهران

از ابتدای سال 1394 صنایع «حمل و نقل، انبارداری و ارتباطات» با 21/684 واحد، «مخابرات» با 37/401 واحد، «مواد و محصولات دارویی» با 42/337، «رایانه و فعالیتهای وابسته به آن» با 69/329 واحد و «محصولات شیمیایی» با 15/314 واحد بیشترین تاثیر مثبت را بر شاخص داشتهاند (Error! Unknown switch argument.3). همچنین صنایع «فلزات اساسی» با 64/1.166 واحد، «استخراج کانههای فلزی» با 54/725- واحد، «خودرو و ساخت قطعات» با 58/439- واحد، «شرکتهای چند رشتهای صنعتی» با 55/228- واحد و «سیمان، آهک و گچ» با 67/205- واحد بیشترین تاثیر منفی را بر شاخص سهام داشتهاند.

جدول3- صنایع با بیشترین تاثیر مثبت بر شاخص تا پایان شهریور 1394

| ردیف | صنعت | تاثیر مثبت بر شاخص |

| 1 | حمل و نقل، انبارداری و ارتباطات | 21/684 |

| 2 | مخابرات | 37/401 |

| 3 | مواد و محصولات دارویی | 42/337 |

| 4 | رایانه و فعالیتهای وابسته به آن | 69/329 |

| 5 | محصولات شیمیایی | 15/314 |

منبع: شرکت بورس اوراق بهادار تهران و واحد مطالعات بازار دنیای اقتصاد

همچنین صنایع «ساخت دستگاهها و وسایل ارتباطی» با 9/62 درصد، «حمل و نقل، انبارداری و ارتباطات» با 1/50 درصد، «منسوجات» با 1/45 درصد، «رایانه و فعالیتهای وابسته به آن» 7/37 درصد و «ابزار پزشکی، اپتیکی و اندازهگیری» با 19 درصد بیشترین بازدهی را از ابتدای سال تا پایان فصل دوم سال 1394 داشتهاند (Error! Unknown switch argument.4).

جدول4- صنایع با بیشترین بازدهی تا پایان شهریور 1394

| ردیف | صنعت | تاثیر مثبت بر شاخص (درصد) |

| 1 | ساخت دستگاهها و وسایل ارتباطی | 9/62 |

| 2 | حمل و نقل، انبارداری و ارتباطات | 1/50 |

| 3 | منسوجات | 1/45 |

| 4 | رایانه و فعالیتهای وابسته به آن | 7/37 |

| 5 | ابزار پزشکی، اپتیکی و اندازهگیری | 0/19 |

منبع: شرکت بورس اوراق بهادار تهران و واحد مطالعات بازار دنیای اقتصاد

تحولات بورس در فصل سوم سال 1394

سومین فصل از سال 1394 تقریبا با ثبات بود. پس از اعلام رسمی پایان تحریمهای ایران از سوی اتحادیه اروپا در تاریخ 23 مهرماه، تصویب جزئیات برجام در مجلس شورای اسلامی، پرداخت 200 میلیارد تومان یارانه به بخش تولید و اعلام بسته جدید رکود اقتصادی دولت با حضور وزیر اقتصاد، رئیس کل بانک مرکزی و سخنگوی دولت، شاخص سهام افزایش نسبتا قابل توجهی داشت. بر این اساس شاخص سهام تا پایان مهرماه حدودا 1.500 واحد رشد داشت و به عدد 63.175 رسید. اما تداوم رکود در صنایع داخلی، افزایش نرخ دلار، افت شدید قیمت نفت و رسیدن آن به پایینترین قیمت از سال 2004 و نگرانی از وضعیت درآمد ارزی، شاخص سهام روند نزولی به خود گرفت. در مجموع شاخص در پایان آذرماه به 61.175 واحد رسید که در مقایسه با پایان شهریورماه 09/0 درصد کاهش داشت (نمودار 3).

نمودار3- شاخص کل (بدون واحد؛ روزانه؛ اول مهرماه 1394 تا 30 آذر 1394)

منبع: بورس اوراق بهادار تهران

از ابتدای سال 1394 صنایع «محصولات شیمیایی» با 78/1.658 واحد، «حمل و نقل، انبارداری و ارتباطات» با 86/641 واحد، «مخابرات» با 69/446 واحد، «مواد و محصولات دارویی» با 50/437 واحد و «رایانه و فعالیتهای وابسته به آن» با 62/380 واحد بیشترین تاثیر مثبت را بر شاخص داشتهاند (Error! Unknown switch argument.4). همچنین صنایع «فلزات اساسی» با871.314- واحد، «استخراج کانههای فلزی» با 54/946- واحد، «خودرو و ساخت قطعات» با 49/779- واحد، «فرآوردههای نفتی، کک و سوخت هستهای» با 75/557- واحد و «بانکها، موسسات اعتباری و سایر نهادهای پولی» با 94/436- واحد بیشترین تاثیر منفی را بر شاخص سهام داشتهاند.

جدول4- صنایع با بیشترین تاثیر مثبت بر شاخص تا پایان آذر 1394

| ردیف | صنعت | تاثیر مثبت بر شاخص |

| 1 | محصولات شیمیایی | 78/1.658 |

| 2 | حمل و نقل، انبارداری و ارتباطات | 86/641 |

| 3 | مخابرات | 69/446 |

| 4 | مواد و محصولات دارویی | 50/437 |

| 5 | رایانه و فعالیتهای وابسته به آن | 62/380 |

منبع: شرکت بورس اوراق بهادار تهران و واحد مطالعات بازار دنیای اقتصاد

همچنین صنایع «ابزار پزشکی، اپتیکی و اندازهگیری» با 7/82 درصد، «استخراج سایر معادن» با 2/51 درصد، «حمل و نقل، انبارداری و ارتباطات» با 6/46 درصد، «دباغی، پرداخت چرم و ساخت انواع پاپوش» 2/46 درصد و «رایانه و فعالیتهای وابسته به آن» با 7/43 درصد بیشترین بازدهی را از ابتدای سال تا پایان فصل سوم سال 1394 داشتهاند (Error! Unknown switch argument.5).

جدول5- صنایع با بیشترین بازدهی تا پایان آذر 1394

| ردیف | صنعت | تاثیر مثبت بر شاخص (درصد) |

| 1 | ابزار پزشکی، اپتیکی و اندازهگیری | 7/82 |

| 2 | استخراج سایر معادن | 2/51 |

| 3 | حمل و نقل، انبارداری و ارتباطات | 6/46 |

| 4 | دباغی، پرداخت چرم و ساخت انواع پاپوش | 2/46 |

| 5 | رایانه و فعالیتهای وابسته به آن | 7/43 |

منبع: شرکت بورس اوراق بهادار تهران و واحد مطالعات بازار دنیای اقتصاد

تحولات بورس در فصل چهارم سال 1394

فصل چهارم سال 1394 به دلیل انتشار اخبار خوش از مذاکرات هستهای صعودی آغاز شد. با نهایی شدن برجام در تاریخ 23 دیماه 1394 این روند صعودی تشدید شد تا شاخص در نیمه فصل چهارم نسبت به آغاز این فصل 21 درصد رشد داشته باشد. در صورتی که شاخص روند خود را حفظ کند (که البته تحقق این امر دور از انتظار است) شاخص در فصل چهارم حدود 45 درصد رشد داشته باشد. علاوه بر آن تعیین تکلیف نرخ خوراک پتروشیمیها موجب شد تا شوک مثبت دیگری به بازار وارد شود. نمودار 4 روند شاخص کل را از آغاز فصل چهارم تا 17 بهمن ماه 1394 نشان میدهد.

نمودار4- شاخص کل (بدون واحد؛ روزانه؛ اول دیماه 1394 تا 17 بهمن 1394)

منبع: بورس اوراق بهادار تهران

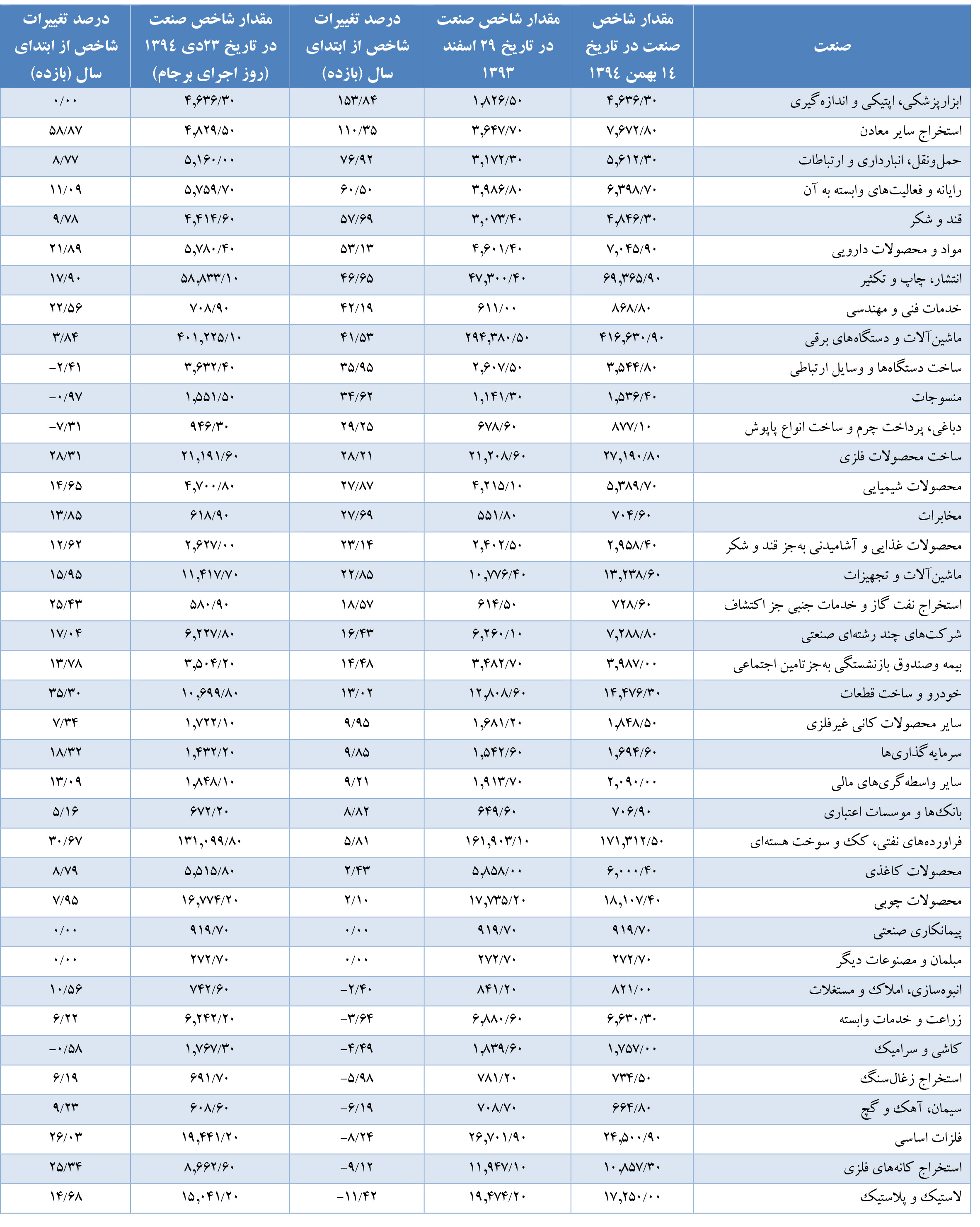

Error! Unknown switch argument.6 بازده صنایع بورسی را در بازه 1 فروردین سال 1394 تا نیمه بهمنماه سال 1394 و پس از اجرای برجام نشان میدهد. همانطور که در جدول مشاهده میشود در یازده ماهه سال 1394 از میان 38 صنعت بورسی، 28 در بازه مذکور بازده مثبت داشتهاند و 10 صنعت باقیمانده یا بازده منفی ثبت کردهاند و یا بازدهی آنها صفر بوده است.

از ابتدای سال تا 14 بهمنماه 1394، صنایع ابزار پزشکی، اپتیکی و اندازهگیری، استخراج سایر معادن، حملونقل، انبارداری و ارتباطات، رایانه و فعالیتهای وابسته به آن و قند و شکر پنج صنعتی هستند که بیشترین بازدهی مثبت را داشته و به ترتیب 84/153، 35/110، 92/76، 50/60 و 69/57 افزایش در شاخص را تجربه نمودهاند.

در همین مدت، صنایع «لاستیک و پلاستیک»، «استخراج کانههای فلزی»، «فلزات اساسی»، «سیمان، آهک و گچ» و «استخراج زغالسنگ» به ترتیب با 42/11-، 12/9-، 24/8-، 19/6- و 98/5- درصد بیشترین بازدهی منفی را ثبت کردهاند.

جدول6- مقدار شاخص و بازده صنایع در 11 ماهه ابتدایی سال 1394 و پس از اجرای برجام (بدون واحد؛ درصد)

منبع: بورس اوراق بهادار تهران و محاسبات واحد مطالعات بازار دنیای اقتصاد

Error! Unknown switch argument.، پنج صنعت بورسی که بیشترین بازدهی را پس از برجام داشتهاند، نشان میدهد. استخراج سایر معادن و خودرو و ساخت قطعات دو صنعتی هستند که به ترتیب با ثبت 87/58 و 29/35 درصد بیشترین بازدهی را در میان صنایع بورسی داشتهاند. نکته جالب توجه این است که به جز صنعت استخراج سایر معادن، مابقی چهار صنعتی که بیشترین بازدهی را از 23 دیماه تا 14 بهمنماه داشتهاند، در دوره قبل از اجرایی شدن برجام بازدهی منفی ثبت کردهاند. به عبارت دیگر، چهار صنعت خودرو و ساخت قطعات، فرآوردههای نفتی، کک و سوخت هستهای، ساخت محصولات فلزی و فلزات اساسی صنایعی هستند که تحت تاثیر اجرای برجام (نه لزوما به صورت مستقیم) قرار گرفته و به دلیل امیدواری سرمایهگذاران به آینده این صنایع در دوره پساتحریم در مدت بسیار کوتاهی (کمتر از یک ماه) بازدهی قابل ملاحظهای را ثبت کردهاند.

نمودار 5-پنج صنعت با بیشترین بازدهی پس از اجراییشدن برجام (درصد)

منبع: بورس اوراق بهادار تهران و محاسبات واحد مطالعات بازار دنیای اقتصاد

جمع بندی

مطابق آنچه که بیان شد، به نظر میرسد با نهایی شدن برجام بسیاری از صنایع منتفع شده و بازدهی قابل قبولی کسب نمایند. در صورتی که بازار سهام بتواند روند رو به رشد خود را تا پایان سال 1394 حفظ کند، میتوان این بازار را به عنوان بازار پیشتاز در بین سایر بازارهای مالی در سال 1394معرفی کرد. با این حساب به نظر میرسد تنها رقیب اصلی بازار سهام در انتهای سال سپرده بانکی است. با تصمیمات اخیر دولت برای کاهش نرخ سود سپرده بین بانکی و به تبع آن کاهش غیر دستوری نرخ سود سپرده، افزایش صادرات غیرنفتی به دلیل لغو تحریمها و امکان جذب سرمابهگذار خاجی، انتظار میرود سال 1395 جذابیت بازار سهام همچنان محفوظ بماند.

بخش دوم: بررسی عملکرد گروه صنایع پتروشیمی در بورس 1394

در بررسی صنعت پتروشیمی، با توجه به همبستگی قوی قیمت محصولات پتروشیمی و قیمت نفت بهتر است در ابتدا این دو روند قیمتی مورد بررسی قرار بگیرند. روند نزولی قیمت محصولات پتروشیمی مدتی است که تحت تاثیر افت قیمت نفت ادامه دارد. کارشناسان بر این باورند که همبستگی شدید قیمت نفت و گاز و محصولات پتروشیمی از یک سو تولیدکنندگان را قادر خواهد ساخت تا از بهای تمام شده پایین محصول خود در کوتاهمدت منتفع شوند. از سوی دیگر کاهش مستمر قیمت نفت، تولید محصولات پتروشیمی را افزایش میدهد و افزایش عرضه موجب کسادی و رکود بازار در بلندمدت میشود.

از جمله عوامل تاثیرگذار بر قیمت محصولات پتروشیمی کاهش رشد اقتصادی چین، تداوم تولید نفت شیل، تقویت ارزش دلار در مقابل ارزهای عمده، حفظ سقف تولید اوپک و افزایش تدریجی عرضهدر بازار نفت بوده است.به طور کلی میتوان گفت که افق بازار نفت امیدبخش نیست، زیرا شرایط حاکم بر قیمتها از جمله تغییرات ارزش دلار، تقاضا در اقتصادهای بزرگ مصرفکننده و میزان عرضه، به شکلی هستند که نمیتوان انتظار داشت رشد قابل ملاحظهای در قیمت نفت مشاهده شود.عرضه همچنان بیش از تقاضا است و شرایط مازاد عرضه حفظ خواهد شد. همانطور که از نمودار 6 مشاهده میشود در دو سال گذشته قیمت نفت نزولی بوده است و پیشبینیهای جهانی برای سال 2016 برای نفت اوپک حدود 45 دلار است.

نمودار 6- قیمت نفت سبد اوپک (دلار؛ روزانه؛ اول ژانویه 2013 تا 4 فوریه 2016)

منبع: اوپک

تحلیلگران در اواخر سال گذشته میلادی پیشبینی کرده بودند که کاهش قیمت نفت به افزایش نرخ رشد اقتصادهای بزرگ مصرفکننده این ماده خام منجر خواهد شد، اما در عمل چنین نشد زیرا برخی دولتها برای بالا بردن درآمدهای خود، مالیات بر مصرف بنزینرا افزایش دادهاند (مانند کشورهای چین و ژاپن) یا یارانه سوخترا کم کردهاند (کشورهایی نظیر اندونزی و برزیل).اخیرا تعدادی از اقتصاددان اعلام کردهاند کاهش قیمت نفت باعث کند شدن رشد اقتصاد جهان نخواهد شد زیرا کاهش هزینهها در اقتصادهای مصرفکننده میتواند تاثیر منفی کاهش درآمد صادرکنندگان بزرگ را جبران کند.

در کشور ایران، میزان صادرات کالاهای غیرنفتی، بدون احتساب میعانات گازی در سال 93 معادل 81.634 هزار تن و به ارزش 36.555 میلیون دلار بوده است که میزان آن از نظر وزنی 66/0 درصد و از نظر ارزش 86/15درصد افزایش داشته است. سهم محصولات پتروشیمی از ارزش کل صادرات طی سال 93 معادل 65/28 درصد بوده است.

با توجه به وجود ظرفیتهای موجود کشور در زمینه خوراک،طرحهایی با ظرفیت اسمی بیش از 61 میلیون تن در کشور در حال انجام است. با توجه به نیاز سرمایهگذاری 40 میلیارد دلاری در این صنعت، سالانه بیش از 32 میلیارد دلار به درآمدهای ارزی کشور افزوده خواهد شد.

حجم سرمایهگذاریها و پروژههای فعلی در دست اجرا نشان میدهد که صنعت پتروشیمی و صادرات محصولات غیرنفتی و پتروشیمی سهم قابل توجهی در رشد اقتصادی آتی کشور خواهد داشت و دولت در راستای رسیدن به رشد اقتصادی هدفگذاری شده از توسعه این بخش غافل نخواهد بود. علاوه بر این نرخ بالای خوراک پتروشیمیها که تا پیش از این مشکلات عدیدهای را برای این صنعت ایجاد کرده بود از میان برداشته شده است. دولت در جدیدترین تصمیم خود نرخ خوراک را برای واحدهای پتروشیمی 5/8 سنت اعلام کرده است که این امر میتواند در سوددهی واحدها بسیار موثر باشد. علاوه بر این به نظر میرسد با کاهش این نرخ یکی از موانع بزرگ سرمایهگذاری که موجب سردرگمی سرمایهگذاران در این حوزه شده بود، از میان برداشته شده و در سال آینده شاهد سرمایهگذاریهای گستردهای در این حوزه باشیم.

البته میتوان گفت که صنعت پتروشیمی با ریسک افزایش نرخ ارز مرجع نیز مواجه است. از این رو در صورت یکسانسازی نرخ ارز که منجر به افزایش نرخ دلار مرجع میشود بهای تمام شده این شرکتها افزایش قابل ملاحظهای پیدا میکند.

با این حال به نظر میرسد با نهایی شدن برجام و برطرف شدن موانع صادرات این محصولات، امکان سرمایهگذاری خارجی در این صنعت و کاهش نرخ خوراک پتروشیمی، این صنعت رشد قابل توجهی داشته باشد. نمودار 7 شاخص این صنعت را نشان میدهد. همانطور که مشاهده میشود از زمان اعلام کاهش نرخ خوراک شاخص این صنعت رشد کرده است و با اعلام نهایی شدن برجام سرعت رشد شاخص افزایش یافته است. بنابراین انتظار میرود این صنعت نیز یکی از صنایع جذاب برای سرمایهگذاری در سال آتی باشد.

نمودار 7- شاخص صنعت پتروشیمی (بدون واحد؛ روزانه؛ اول فروردین ماه 1390 تا 17 بهمن ماه 1394)

منبع: بورس اوراق بهادار تهران و واحد مطالهات بازار دنیای اقتصاد

سمیه مردانه – کارشناس دنیای اقتصاد