به این منظور در این یادداشت ما یک مورد بسیار خاص از تحلیل سرمایه گذاری در یک سایت فرضی کراکر اتیلن که با خوراک اتان کار می کند و یک مجتمع تولید پلی اتیلن در ایالات متحده آمریکا را مورد بررسی قرار می دهیم.

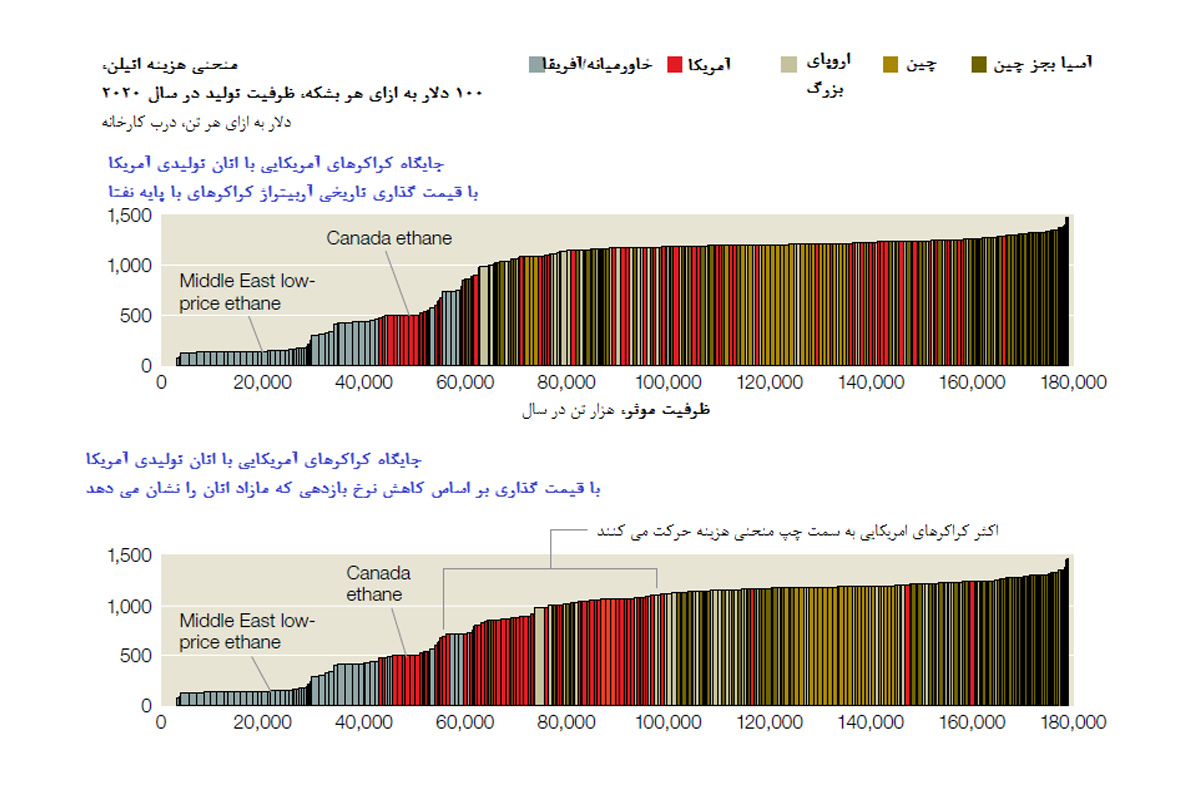

اخیراً همین سه سال پیش بود که همه کارشناسان متفق القول بر این باور بودند که بعید است که یک سایت کراکر اتیلن با مقیاس جهانی را بتوان مجدداً در ایالات متحده آمریکا ساخت. اگرچه، اکنون کشف مقادیر وافری از گاز اتان در گاز شیل باعث شده است که کراکرهای با خوراک اتان در آمریکا نسبت به سایر کشورهای جهان از قدرت رقابت پذیری بسیار بالایی برخوردار شوند. نمودار 1 شرایط مازاد عرضه اتان را نشان می دهد که باعث شده است رقابت پذیری اتیلن تولید آمریکا به طور قابل توجهی افزایش یابد.

بنابراین تعجبی ندارد که چرا تعداد زیادی از شرکت ها، پروژه هایی را تعریف کرده اند که از کراکرهای بر پایه اتان استفاده می کنند. سوال کلیدی که بازیگران صنعت در این مورد می پرسند این است که آیا این موضوع «به ظاهر مطمئن» در طول زندگی این کراکرها ادامه می یابد زندگی که معمولا 20 سال طول می کشد؟

در ادامه توضیح خواهیم داد که چگونه از لنز اقتصاد خرد استفاده شده است تا سناریوهای مختلفی در این مورد ساخته شود و سپس چشم انداز نهایی این سناریوها مورد ارزیابی قرار گرفته است تا در مورد سرمایه گذاری تصمیم گیری شود.

نمودار 1- مازاد عرضه اتان در آمریکا باعث شده که تولید اتیلن در این کشور رقابتی شود

طرف قیمت

فرض بر این است که قیمت اتیلن آمریکا به واسطه جریان تجارت مشتقات تابع قیمت های جهانی اتیلن است، زیرا انتظار می رود که ظرفیت تولید اتیلن در ایالات متحده به طور قابل توجهی بالاتر از تقاضای آن باشد، زیرا اتان کراکر شده در شمال آمریکا افزایش یافته است. با این توضیح متوسط قیمت بلندمدت اتیلن چقدر خواهد بود؟

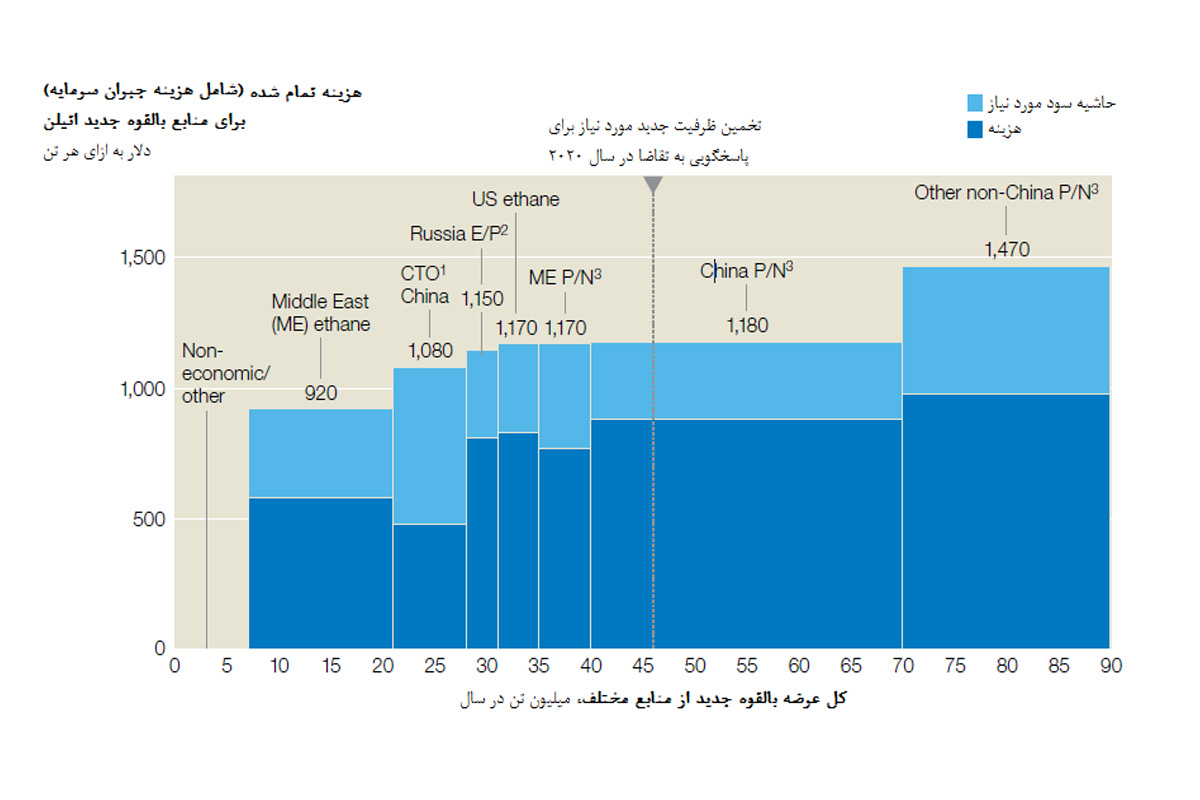

احتمال می رود که حول و حوش سال 2020، تقاضای جهانی اتیلن نسبت به سطح کنونی 128 میلیون متر مکعب در سال، 45 میلیون مترمکعب در سال بیشتر باشد. منابع جدید عرضه کم هزینه (شامل کراکرهای جدید آمریکایی با خوراک اتان) تنها بخشی از این تقاضا را برآورده خواهند کرد و بنابراین کراکرهای نفتای جدید نیز برای پاسخ به تقاضا مورد نیاز خواهند بود. ساخت این کراکرهای بر پایه نفتای جدید در چین کم هزینه ترین و پرحجم ترین گزینه ممکن خواهد بود، این کارخانه ها می توانند تعیین کننده های قیمت بلندمدت جهانی برای اتیلن و مشتقات آن باشند. نمودار 2 نشان می دهد که بر اساس منحنی هزینه تمام شده ساخت کراکرهای جدید بر پایه نفتا در چین برای پاسخگویی به میزان تقاضا ضروری است.

نمودار 2- منحنی هزینه تمام شده و نیاز به ساخت کراکرهای جدید بر پایه نفتا در چین

برای ایجاد انگیزه در سرمایه گذاران به منظور متقاعد کردن آنها به سرمایه گذاری در ساخت کراکرهای جدید بر پایه نفتا در چین، قیمت اتیلن باید به اندازه کافی بالا باشد تا آنها قادر باشند که هزینه سرمایه و یک میزان بازدهی معقول را به دست آورند.

بنابراین، ما معتقدیم که در بلندمدت هزینه تمام شده (که به صورت هزینه به اضافه حاشیه سود لازم برای جبران سرمایه تعریف شده است) ساخت یک کراکر جدید بر پایه نفتا و کارخانه های تولید مشتقات در چین متوسط قیمت تمام شده دوره ای اتیلن و مشتقات آن در چین را تعیین خواهد کرد و اگر بخواهیم کلی تر بگوییم سطوح جهانی قیمت را نیز تعیین خواهد کرد.

عوامل اصلی تعیین کننده هزینه تمام شده در چین عبارتند از هزینه سرمایه، قیمت نفتا (که تابع قیمت نفت است) و اعتبارات ناشی از تولید فرآورده های جانبی مانند بنزن، پروپیلن و بوتادین که نقش آنها را نیز مورد بررسی قرار خواهیم داد.

مطالعات ما نشان می دهد که امروزه هزینه های سرمایه برای راه اندازی یک کارخانه تولید مواد شیمیایی در چین می تواند 10 تا 50 درصد کمتر از راه اندازی کارخانه های مشابه در کشورهای غربی باشد –هر چقدر که هزینه راه اندازی کمتر باشد میزان صرفه جوئی بیشتر خواهد بود. اینکه آیا چین مزیت های هزینه ای خود را برای 20 سال آینده نیز حفظ خواهد کرد یا همراه با افزایش استاندارد زندگی در این کشور، این هزینه ها افزایش خواهد یافت، سوالی است که پاسخ به آن چندان ساده نیست. اما سوالی که می توان با استفاده از سناریوهای مختلف به آن پاسخ داد این است که آیا این نااطمینانی عامل مهمی در تعیین جذابیت سرمایه گذاری در یک کراکر جدید آمریکایی است؟

قیمت نفت و به تبع آن قیمت نفتا، نیز بسیار بی ثبات هستند، زیرا قیمت آنها تحت تاثیر عوامل اقتصاد کلان و رویدادهای سیاسی و همچنین هزینه های تولید است. برای ساختن سناریوهای مختلف می توان دامنه های مختلف قیمتی را برای نفت در نظر گرفت، نقطه شروع این دامنه قیمتی می تواند بین 80 تا 100 دلار آمریکا باشد[1]، زیرا این قیمت ها نماینده خوبی برای هزینه تمام شده نفت تولیدی جدید خواهند بود.

در مورد فرآورده های جانبی، قیمت پروپیلن و بوتادین را در نظر خواهیم گرفت، زیرا سطوح قیمتی و نوسانات قیمت این دو تاثیر عمده ای بر قیمت گذاری نفتا خواهد داشت. این موضوع به این دلیل است که کراکرهای اتیلن بر پایه نفتا مقادیر قابل توجهی فرآورده های جانبی تولید می کنند، و قیمت هایی که تولیدکنندگان برای این محصولات جانبی دریافت می کنند بر تعیین میزان بازدهی قیمت تعیین شده برای اتیلن تاثیر می گذارد. در نتیجه اگر قیمت محصولات جانبی بالاتر باشد، قیمت بلندمدت اتیلن –و در نتیجه پلی اتیلن- می تواند کمتر باشد.

همان طور که در بحث قبلی در مورد پروپیلن توضیح داده شد، پیش بینی ها حاکی از این هستند که تقاضا برای پروپیلن از عرضه آن از مسیرهای سنتی تولید پیشی خواهد گرفت و این ممکن است که باعث افزایش تولید هدفمند پروپیلن در آینده شود. همین موضوع در مورد بوتادین و از طریق دی هیدروژنه کردن صادق است. در هر دو مورد ممکن است این روش ها تبدیل به روش های اصلی قیمت گذاری شوند و بنابراین به این شکل ما آنها را در مدل های نهایی برای ساخت کراکرهای در چین و آمریکا وارد کرده ایم.

این مدل ها همچنین یک مدل احتمالی دیگر را برای مکانیسم قیمت گذاری در آینده در بر می گیرند: این احتمال وجود دارد که در قیمت هر دو در آینده به طور قابل توجهی، به سطوح قیمتی بالاتر،افزایش یابد. به عنوان مثال، در چین قیمت پروپیلن به دلیل افزایش هزینه پلی پروپیلن، به بالاترین سطح ممکن رسیده است و با قیمت پلی اتیلن مساوی شده است، در حالی که قیمت پروپیلن بر اساس قیمت پلی پروپیلن تعیین می شود.

طرف هزینه

با تمرکز بر طرف هزینه این معادله، به منظور ساده سازی هزینه های خوراک به خصوص اتان، مورد توجه قرار خواهد گرفت.

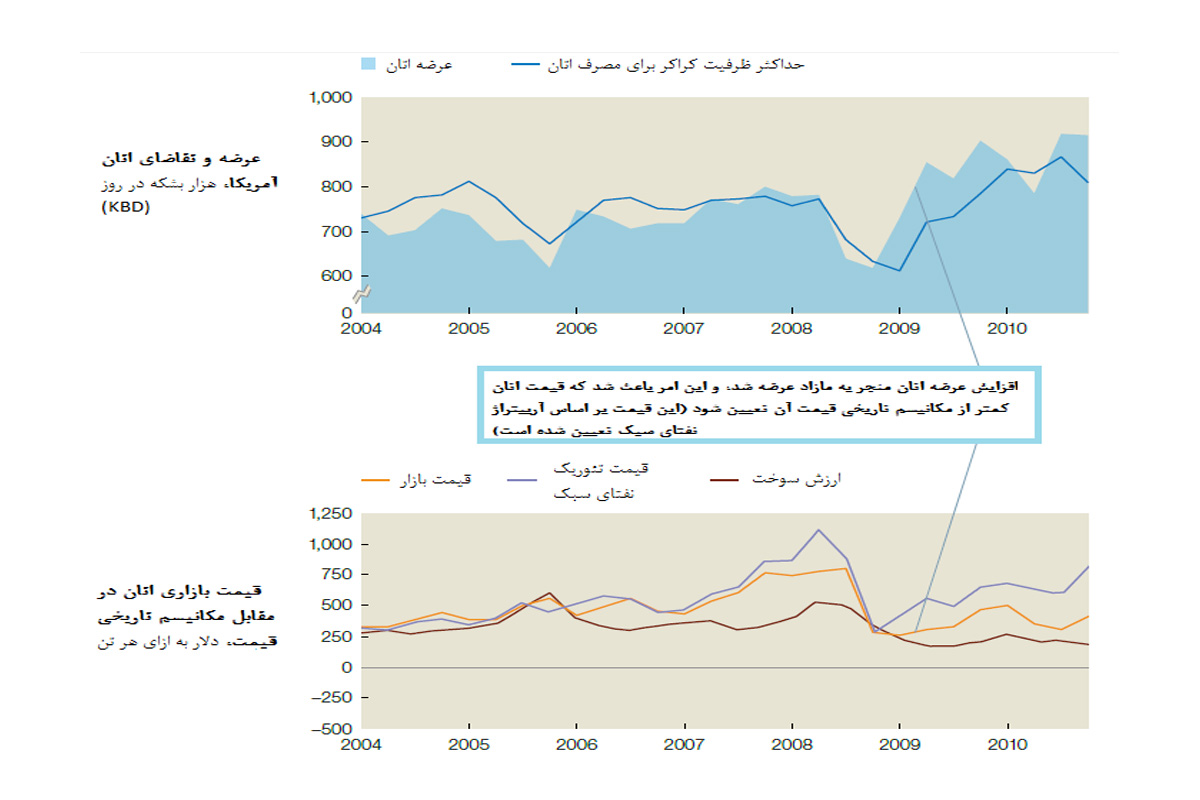

از اواخر دهه 1980 تا سال 2007 قیمت اتان در ایالات متحده معمولا در سطحی که کراکرهای انعطاف پذیر در نوع خوراک مصرفی نسبت به مصرف اتان یا نفتا بی تفاوت بودند، تعیین می شدند. این قیمت را «بازدهی اختصاصی» می نامند. اما با توجه به مازاد عرضه اتان، به دلیل کشف منابع قابل توجه گاز شیل شامل اتان، در حال حاضر عرضه اتان از میزانی که کراکرها مصرف می کنند بسیار بیشتر است. نمودار 3 نشان می دهد که قیمت اتان آمریکا ،به دلیل پیشی گرفتن میزان عرضه از میزان مصرف، کاهش یافته است.

نمودار 3- قیمت اتان آمریکا به دلیل مازاد عرضه اتان کاهش یافته است

منبع: US Energy Information Administration; The Hodson Report; Petral; McKinsey analysis

در نتیجه قیمت اتان به سطوح بی سابقه ای رسیده است که کمتر از قیمتی است که بر اساس مکانیسم تاریخی برای آن تعیین می شده است. با توجه به اینکه قبل از اینکه کراکرهای جدید بر پایه اتان ساخته شوند، میزان مازاد عرضه اتان همچنان افزایش خواهد یافت، انتظار می رود که قیمت اتان به سطوح پایین تر نیز برسد تا جایی که به کف قیمتی ارزش سوخت، یعنی معادل قیمت گاز طبیعی بر اساس واحد حرارتی بریتانیا برسد.