در این مقاله منظور از پلاستیک هر پلیمری (مولکول های بزرگی که هر یک از چند واحد فرعی ساخته شده اند) است، ترموپلاستیک یا ترموست، الاستومر، لاستیک، کوپلیمر یا رزین در هر یک از اشکال آن (گلوله، پودر یا مایع) بخشی از خانواده بزرگ پلاستیک را تشکیل می دهند.

خانواده پلاستیک ها شامل محصولاتی مانند پلی اتیلن (پلی اتیلن سبک، پلی اتیلن سنگین و پلی اتیلن سبک خطی)، پلی پروپیلن، پلی اتیلن ترفتالات، PVC، رزین های آمینو، لاستیک طبیعی، پلی استایرن، آکریلونیتریلبوتادیناستایرن، پلی کربنات، پلی وینیل استات، اپوکسی، سیلیکون، آکریلیک و غیره است. در این مقاله بیشتر از اصطلاحاتی استفاده خواهد شد که در بازار شناخته شده تر است.

از نظر مناطق مختلف داده های مورد نیاز در این مقاله از آمریکای شمالی (ایالات متحده آمریکا، کانادا و مکزیک) آمریکای لاتین (مرکزی و جنوب)، اروپا (غربی، شرقی، مرکزی و بالتیک) خاورمیانه و آسیا –اقیانوسیه (هند، جنوب شرقی، شمال شرقی، اقیانوسیه) جمع آوری شده است.

در مورد تقاضا نمودار به تفکیک «جاری» و «آتی» ترسیم شده است. تحلیل هر یک از بازارها بر اساس سال پایه خاصی است. تقاضای آتی برای سال های 2018 و 2019 در نظر گرفته شده است.

ظرفیت تولید نرخ بهره برداری

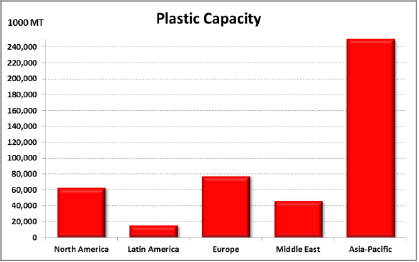

ظرفیت تولید جهانی برای همه اعضای خانواده پلاستیک ها در حدود 455 میلیون تن است، در حالی که آسیا- اقیانوسیه بیشترین ظرفیت تولید جهان را به خود اختصاص داده است که این موضوع در نمودار 1 نشان داده شده است.

نمودار 1- ظرفیت تولید پلاستیک در جهان

به طور کلی آسیا- اقیانوسیه بیشترین ظرفیت بهره برداری را در جهان به خود اختصاص می دهد و 55 درصد از ظرفیت 455 میلیون تنی متعلق به این منطقه است، رتبه های بعدی به ترتیب اروپا (17 درصد)، آمریکای شمالی (14 درصد)، خاورمیانه ( 10 درصد) و آمریکای لاتین (4 درصد).

به ویژه منطقه آسیا- اقیانوسیه در تولید لاستیک طبیعی (93 درصد از ظرفیت تولید جهانی)، ABS (83 درصد)، PET (79 درصد)، SAN (77 درصد) و پلی بوتیلینترفتالات (71 درصد) پیشرو است. منطقه آمریکای شمالی در تولید پلیمرهای سولفونی (64 درصد) و پلی وینیل بوتیرال (42 درصد)، و اروپا در تولید پلی ایزوپرن (55 درصد)، بوتیلالاستومرها (40 درصد) و پلی اتیلن خطی سبک (31 درصد) رتبه اول را به خود اختصاص می دهند. آمریکای لاتین و خاورمیانه در تولید هیچ یک از انواع پلاستیک پیشرو نیستند. نمودار 2 نرخ بهره برداری را برای همه مناطق به تصویر می کشد.

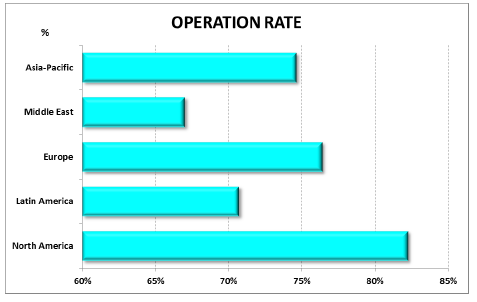

آمریکای شمالی بالاترین نرخ بهره برداری را دارد که این نرخ برای محصولاتی که در این منطقه تولید می شوند 82 درصد است. رتبه های بعدی در نرخ بهره برداری به ترتیب به اروپا (76 درصد)، آسیا- اقیانوسیه (75 درصد)، آمریکای لاتین (71 درصد) و خاورمیانه (67 درصد) تعلق می گیرد.

تحلیل نرخ بهره برداری می تواند از دو لحاظ مورد بررسی قرار گیرد: هزینه واحد و میزان در دسترس بودن محصول.

نمودار 2- نرخ بهره برداری در نقاط مختلف جهان

نرخ بهره برداری بالاتر در آمریکای شمالی نشان دهنده هزینه واحد ثابت کمتر (در تولید و هزینه ها) در مقایسه با سایر مناطق است. اساسا، این امر به این دلیل است که ما همه هزینه های ثابت و مخارج را بر حجم بالاتری از محصولات تقسیم می کنیم. اگرچه، هر یک از خانواده های پلاستیک هزینه ثابت متفاوتی دارند، اما حجم تولید مختلف و اندازه کارخانه نیز تاثیر بسزایی می گذارد.

به عنوان مثال، در مورد پلی استایرن، هزینه ثابت واحد می تواند 10 تا 16 درصد (بالاترین یا پایین ترین میزان ظرفیت تولید) باشد و در مورد پلی اتیلن سبک خطی این هزینه می تواند بین 33 تا 42 درصد باشد.

از منظر دوم باید ببینیم که در کدام منطقه محصولات بیشتری، از نظر درصد ظرفیت (نه فقط مقدار)، در دسترس قرار دارند که بتوان از آنها خرید کرد. البته مقدار 18 درصد (ظرفیت در دسترس) در ظرفیت تولید آمریکای شمالی (11 میلیون تن) بالاتر از 29 درصد در آمریکای لاتین (5 میلیون تن) است. احتمال بسیار زیادی دارد که منطقه ای که کمترین نرخ بهره برداری را دارد ممکن است که قیمت کمتری را به منظور افزایش ظرفیت بهره برداری (به عنوان مثال خاورمیانه و آسیا- اقیانوسیه) داشته باشند.

واردات جهانی پلاستیک

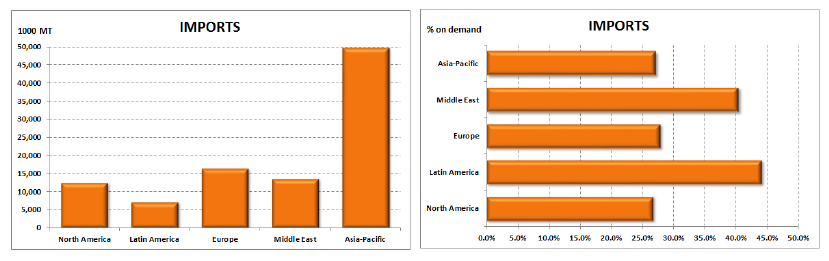

بسیار مهم است که به منظور تحلیل دقیق میزان تجارت بین مناطق را محاسبه کنیم. زیرا واردات نشان می دهد که چگونه مناطق مختلف سعی می کنند که نیاز داخلی خود را برآورده کنند و همچنین فرصت خرید را برای مناطق کم هزینه فراهم کنند.

نمودار 3- میزان واردات در مناطق مختلف جهان

آسیا- اقیانوسیه 50 درصد از کل واردات پلاستیک دنیا را به خود اختصاص می دهند و این مقدار 27 درصد از تقاضای آنها را پاسخ می دهد. مناطقی که درصد واردات آنها بسیار بالاست (مانند آمریکای لاتین و خاورمیانه) تولید داخلی پلاستیک آنها بسیار اندک است. خانواده های پلاستیکی که بیشترین حجم تجارت را به خود اختصاص می دهند عبارتند از پلی پروپیلن (18 میلیون تن)، پلی اتیلن سنگین (16 میلیون تن)، پلی اتیلن سبک خطی (11 میلیون تن)، PVC (9 میلیون تن)، پلاستیک طبیعی (8 میلیون تن) و پلی اتیلن سبک (8 میلیون تن).

صادرات جهانی پلاستیک

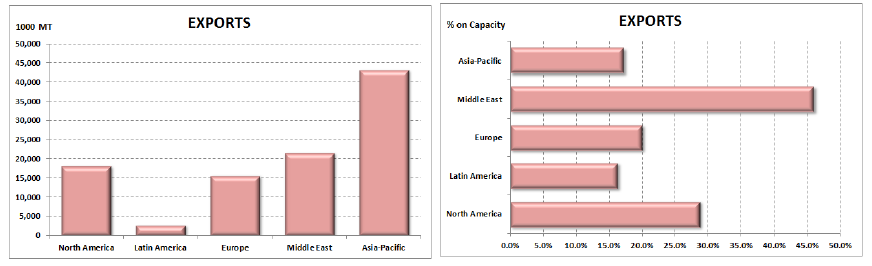

صادرات میزان رقابت پذیری مناطق مختلف را نشان می دهد.

نمودار 4- صادرات جهانی پلاستیک

همانطور که در نمودار 4 می بینید، آسیا- اقیانوسیه بزرگترین صادرکننده محصولات پلاستیکی است زیرا بیشترین ظرفیت تولید جهانی را دارد. از سوی دیگر، خاورمیانه و آمریکای شمالی مناطقی هستند که نسبت به ظرفیت تولید خود بیشترین میزان صادرات را دارند، که این امر به دلیل رقابت پذیری آنها به دلیل هزینه های اندک خوراک است.

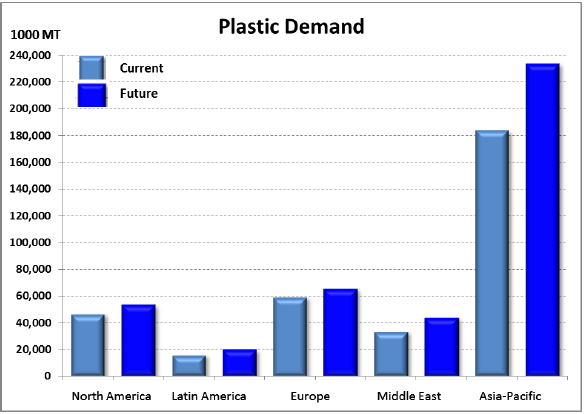

تقاضای جهانی پلاستیک

میزان تقاضای جاری برای همه انواع پلاستیک، که در این مقاله 35 خانواده هستند، بالغ بر 340 میلیون تن است که انتظار می رود با نرخ 4/1 درصد در سال رشد کند و تا سال 2020 به حدود 417 میلیون تن در سال برسد.

همانطور که در نمودار 5 مشاهده می کنید، منطقه آسیا- اقیانوسیه بیشترین میزان تقاضای جهان، تقاضای جاری و آتی، را به خود اختصاص داده است. رتبه های بعدی به ترتیب به اروپا، آمریکای شمالی، خاورمیانه و آمریکای لاتین اختصاص دارد.

نمودار 5- تقاضای جهانی پلاستیک

این 9 خانواده از پلاستیک حدود 80 درصد از تقاضای جاری انواع پلاستیک در جهان را به خود اختصاص می دهند: اسید ترفتالیک خالص (60 میلیون تن)، پلی پروپیلن (58 میلیون تن)، پلی اتیلن سنگین (38 میلیون تن)، PVC (38 میلیون تن)، پلی اتیلن سبک (20 میلیون تن)، آمینو رزین ها (17 میلیون تن)، لاستیک طبیعی (11 میلیون تن) و پلی استایرن (10 میلیون تن).

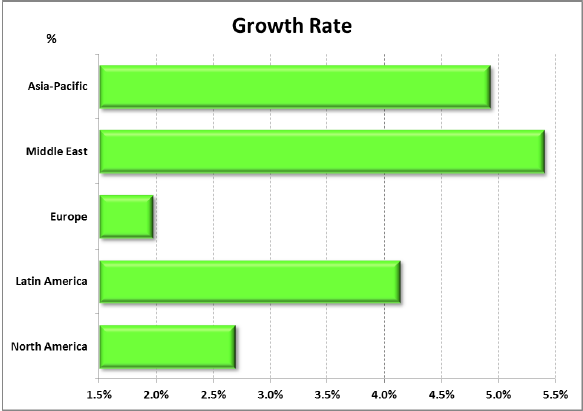

در نمودار 6 متوسط نرخ رشد مرکب (CAGR) برای تقاضای داخلی مناطق مختلف را مشاهده می کنیم. از نقطه نظر رشد خاورمیانه بیشترین نرخ رشد یعنی 10 میلیون تن را به خود اختصاص داده است در حالی که آمریکای لاتین سومین نرخ رشد را با رقم 3/7 میلیون تن دارد. مناطق توسعه یافته مانند اروپا (کمترین نرخ رشد) تنها 6 میلیون تن و آمریکای شمالی 6/7 میلیون تن رشد داشته اند. باز هم آسیا- اقیانوسیه بیشترین تاثیر را بر تقاضای آتی گذاشته یعنی رقم رشد آن 50 میلیون تن بوده است.

نمودار 6- متوسط نرخ رشد مرکب تقاضا در مناطق مختلف جهان

از نظر خانواده پلاستیک ها، بیشترین نرخ رشد به پلیمرهایی اختصاص دارد که قابل کاهش درجه دادن هستند (12/7 درصد)، سیلیکون (7 درصد)، لاستیک طبیعی (5/6درصد)، پلی وینیل بوتیرال (5/3درصد) و پلی آمیدها (5 درصد). این خانواده های پلاستیک، به رغم نرخ رشد بالا هنوز هم ظرفیت بسیاری برای سرمایه گذاری دارند.

*منبع این مقاله مصاحبه با با پائولو دورتی، سردبیر سایت PM2Consult.com است. این سایت به تحلیل بازار صنایع تولیدی پتروشیمی می پردازد. وی پیشتر نیز کارشناس ارشد تحلیل بازار در داو کمیکال بوده است و تجارب ارزشمندی در زمینه تحلیل و پیش بینی بازار محصولات پتروشیمی دارد.