رشد صنعت پتروشیمی اتحادیه اروپا

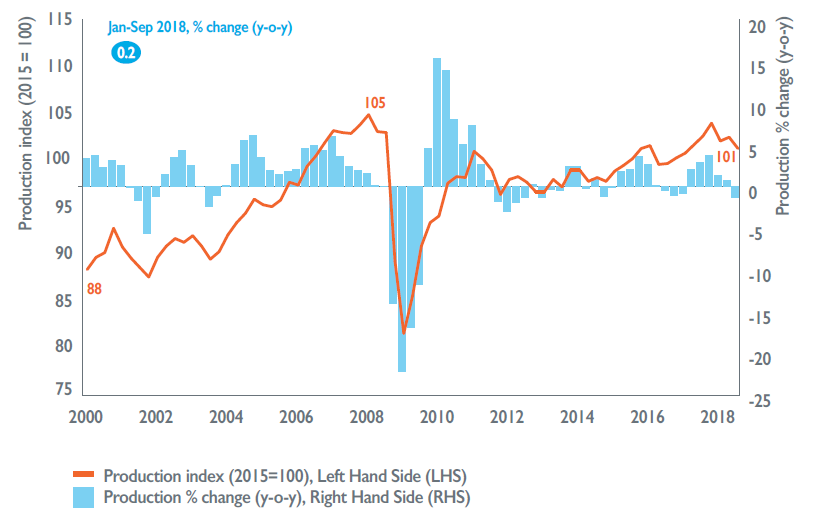

همانطور که در نمودار 1 ملاحظه می کنید میزان تولید محصولات پتروشیمی در اتحادیه اروپا از ماه ژانویه تا ماه سپتامبر سال 2018، نسبت به مدت مشابه در سال 2017، به میزان 2/0 درصد رشد داشته است. به جز بخش محصولات شیمیایی مصرفی (9/2 درصد)، اکثر بخش های صنعت پتروشیمی در سه فصل اول سال 2018 کاهش میزان تولید خود را گزارش کرده اند. مواد شیمیایی پایه در مقایسه با سایر بخش ها بیشترین میزان آسیب را دیده است. اما مواد شیمیایی مصرفی عملکرد خوبی داشته و با فاصله زیاد بقیه بخش های صنعت پتروشیمی را پشت سر گذاشته است.

نمودار 1- میزان تولید صنعت پتروشیمی اروپا از سال 2000 تا سال 2018

منبع: Cefic Chemdata International 2018 / به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

قیمت های تولیدکننده بالاتر از سطوح سال قبل بوده است، و در بخش محصولات پتروشیمی اتحادیه اروپا نسبت به مدت مشابه سال قبل در حدود 6/3 درصد رشد کرده است. بخش های تولید محصولات پتروشیمی (با 4/5 درصد)، مواد شیمیایی پایه غیر ارگانیک (با 3/5 درصد) و مواد پلیمری (با 2/4 درصد) بیشترین میزان رشد قیمت ها را در مقایسه با سایر بخش ها تجربه کرده اند.

میزان فروش محصولات پتروشیمی نسبت به سطح سال قبل در حدود 4 درصد افزایش یافته است، و این عمدتا به دلیل افزایش قیمت های تولید کننده در همان دوره بوده است. در فصل سوم سال 2018، قیمت ها در صنعت پتروشیمی به بالاترین سطح خود در پنج سال گذشته رسیدند. دلیل اصلی این افزایش قیمت، رشد قیمت نفت در دوره زمانی مشابه است.

مسلما در نگاه اول این بخش دچار مشکلات خاصی نیست که نیاز به حمایت فوری یا اقدام حمایتی خاصی داشته باشد.

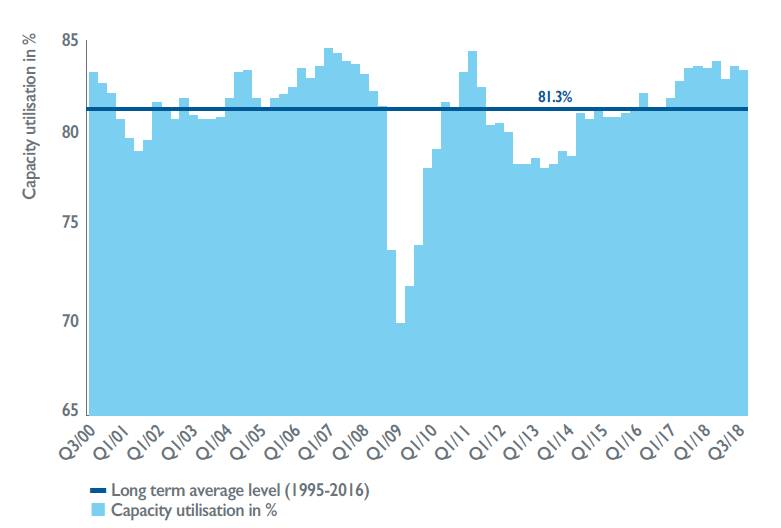

نرخ بهره برداری از ظرفیت تولید در اتحادیه اروپا

بر اساس داده های مطالعه کمیسیون کسب و کار اتحادیه اروپا[1]، که در نمودار 2 آورده شده است، نرخ بهره برداری از ظرفیت تولید در بخش صنایع شیمیایی اتحادیه اروپا در فصل سوم سال 2018 به حدود 4/83 درصد رسید، که این رقم نسبت به رقم ثبت شده در فصل دوم همان سال که 6/83 درصد بوده اندکی کاهش یافته است.

نرخ بهره برداری از ظرفیت تولید در فصل سوم سال 2018 در مقایسه با فصل سوم سال 2017 به میزان 2/0 درصد کاهش یافته است. ظرفیت تولید محصولات پتروشیمی در حدود 6/2 درصد بالاتر از نرخ متوسط بلندمدت است.

نمودار 2- نرخ بهره برداری از ظرفیت تولید در صنعت پتروشیمی اتحادیه اروپا

منبع: Cefic Chemdata International 2018 / به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

هزینه های انرژی پاشنه آشیل صنعت پتروشیمی اتحادیه اروپا

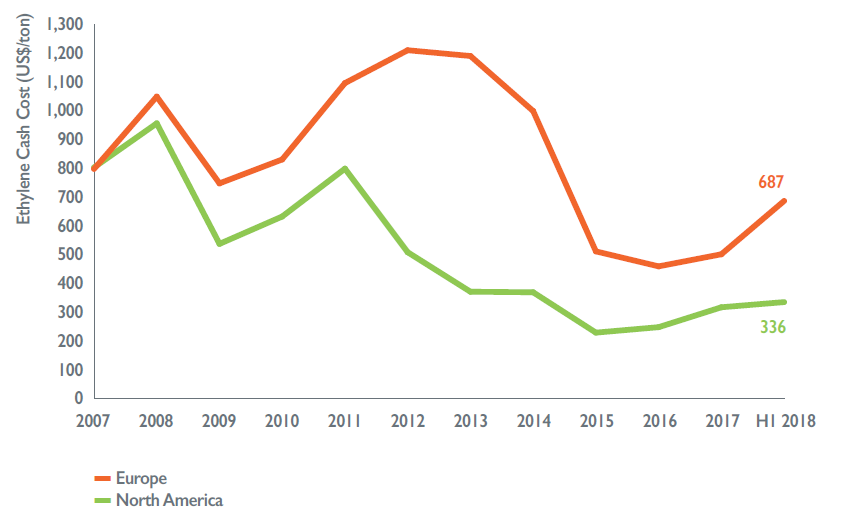

صنعت پتروشیمی یک صنعت انرژی بر است که به صورت جهانی رقابت می کند. افزایش هزینه های انرژی در اروپا نسبت به رقبایش ممکن است قدرت رقابت پذیری آن را در سطح جهان تحت تاثیر قرار دهد.

نمودار 3 هزینه نقدی متوسط اتیلن در اتحادیه اروپا را در مقایسه با آمریکای شمالی به تصویر می کشد. اتیلن یکی از مهم ترین مواد شیمیایی مبادله شده در سطح جهان است. این ماده، ماده اصلی تولید انواع پلاستیک، مواد شوینده و انواع رنگ است.

هزینه های انرژی پاشنه آشیل صنعت اروپا هستند به خصوص در مقایسه با ایالات متحده آمریکا که در حال بهره برداری از منافع کشف منابع وافر گاز طبیعی است. مزیت نسبی در برخورداری از انرژی و خوراک ارزان یکی از عوامل کلیدی در افزایش قدرت رقابت پذیری است. کشف منابع عظیم گاز شیل در ایالات متحده آمریکا قیمت انرژی و خوراک را در این منطقه به شدت کاهش داده است. یکی از معیارهای اصلی بهره مندی از منافع دسترسی به انرژی و خوراک ارزان را می توان در هزینه تولید اتیلن یافت.

نمودار 3- هزینه نقدی متوسط اتیلن در اتحادیه اروپا در مقایسه با آمریکای شمالی (دلار آمریکا به ازای هر تن)

منبع: ICIS and Cefic analysis 2018 / به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

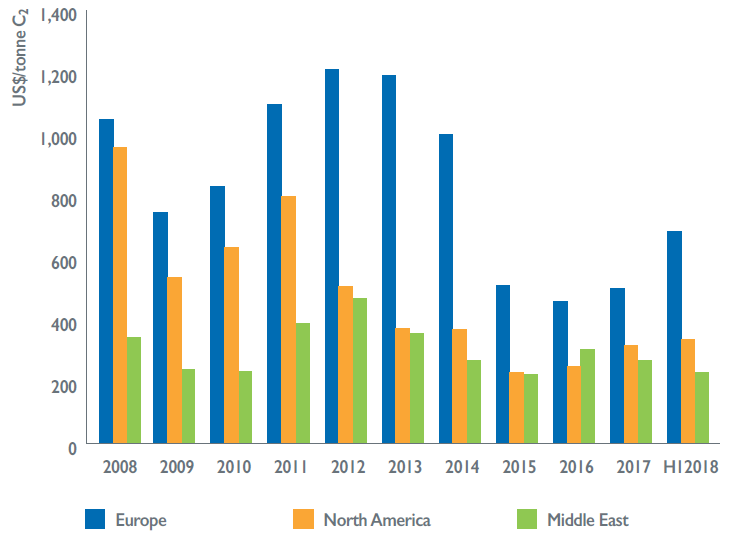

کاهش عدم مزیت نسبی رقابتی اروپا در مقایسه با ایالات متحده آمریکا و خاورمیانه

هزینه تولید اتیلن در اروپا در سال 2013 تقریبا 3 برابر ایالات متحده آمریکا بود (به دلیل کشف گاز شیل در آمریکا). به همین دلیل مزیت رقابتی اتحادیه اروپا در مقایسه با رقبایش در بازار جهانی کاهش یافت.

همانطور که در نمودار 4 نشان داده شده است هزینه تولید اتیلن در اروپا در سال 2017 نسبت به سال 2016 افزایش یافته است. این هزینه در همان دوره در ایالات متحده آمریکا حتی افزایش بیشتری داشته است. تفاوت هزینه تولید اتیلن بین اتحادیه اروپا و ایالات متحده آمریکا در سال 2017 نسبت به سال 2016 کاهش یافت. اگرچه، اروپا هنوز هم عدم مزیت رقابتی در مقایسه با ایالات متحده آمریکا دارد.

نمودار 4- هزینه نقدی اتیلن تولید شده در کراکرهای بخار منطقه ای

منبع: ICIS and Cefic analysis 2018 / به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

تصویر جهانی در سال 2017 یک پیام بسیار واضح داشت: اروپا هنوز هم نسبت به خاورمیانه دارای عدم مزیت رقابتی است. هزینه نقدی تولید اتیلن در اروپا در سال 2017 از همه مناطق جهان بیشتر بوده است.

هزینه های مقررات به طور بالقوه قدرت رقابت پذیری صنایع شیمیایی اتحادیه اروپا را تحت تاثیر قرار می دهد

قانونگذاری های کنونی در اتحادیه اروپا هزینه های بسیار متنوعی را برای صنعت پتروشیمی این منطقه در پی داشته است. قانون های بهتر می توانند این هزینه ها را کاهش دهند، و همین امر باعث افزایش قدرت رقابت پذیری این صنعت در بازار جهانی خواهد شد.

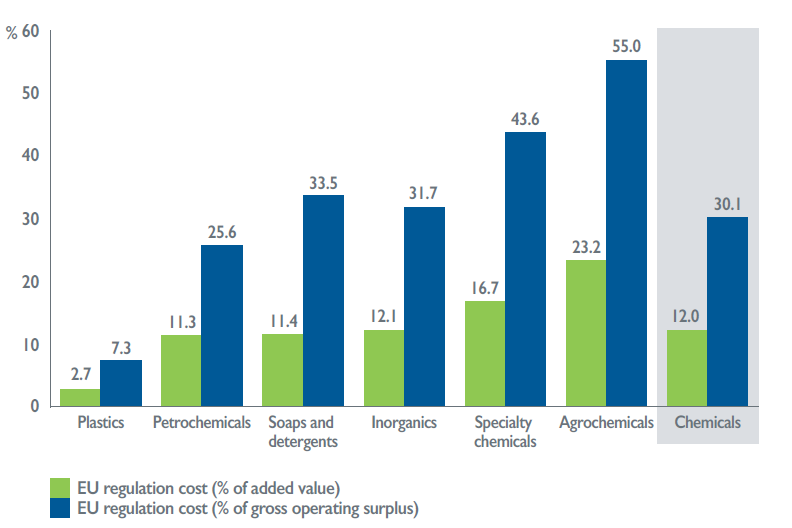

نمودار 5- هزینه های مقررات* اتحادیه اروپا در بخش صنایع شیمیایی

منبع: EU Report “Cumulative Cost Assessment (CCA) for the EU Chemical Industry” (11 July 2016) / * هزینه متوسط به ازای هر سال (2014-2004)/ به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

کمیسیون اروپا، تحت برنامه REFIT، یک ارزیابی هزینه تجمعی[2] (CCA) را انجام داد تا بفهمد که هزینه هایی که توسط قانون و مقررات اتحادیه اروپا به صنعت پتروشیمی تحمیل شده است، تا چه حد قدرت رقابت پذیری آن را تحت تاثیر قرار داده است، این کار از طریق تصمیمات سیاستی آینده بر پایه شواهد و مدارک انجام شد.[3]

بر اساس نتایج نهایی این گزارش: کل هزینه مقررات که شرکت های موجود در شش زیربخش باید بپردازند بالغ بر 10 میلیارد یورو در سال است. وقتی که این رقم را با ارزش افزوده مقایسه کنیم، که نشان دهنده میزان ارزش تولید شده توسط این صنعت است، سهم هزینه مقررات از ارزش افزوده 12 درصد است.

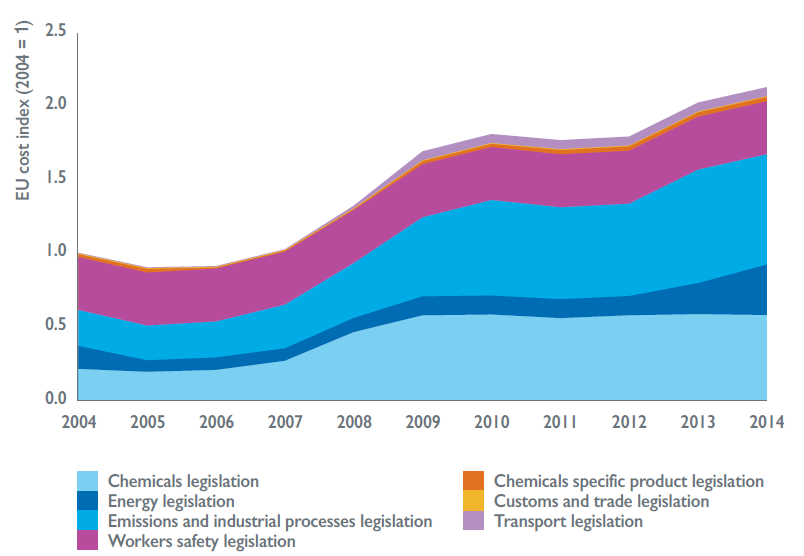

نمودار 6- هزینه های مقررات در اتحادیه اروپا (2014- 2004)

منبع: EU Report “Cumulative Cost Assessment (CCA) for the EU Chemical Industry” (11 July 2016) / به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

در مقایسه با سود عملیاتی ناخالص[4] (GOS)، که می تواند معیاری برای میزان سود باشد، سهم این هزینه به 30 درصد می رسد، و این بدان مفهوم است که قانونگذاری در میان عوامل مهمی است که سودآوری صنعت پتروشیمی را شکل می دهد. در میان بسته های قانونگذاری، سه عامل مهم هزینه های مقررات عبارتند از آلاینده های صنعتی (33 درصد)، محصولات شیمیایی (30 درصد) و ایمنی کارگران (24 درصد) – که این سه قلم 88 درصد از کل هزینه های مقررات را تشکیل می دهند.

نمودار 6 به خوبی افزایش هزینه مقررات ار در طول دوره 2004 تا 2014 نشان می دهد، و دلایل اصلی این افزایش معرفی REACH و CLP در سال های 2007 و 2008 بوده است. همچنین به دلیل پیش بینی اجباری شدن رعایت SEVSO III در سال 2012 و فاز سوم از ETS در سال 2013 هزینه های مقررات به شدت افزایش یافت. قانونگذاری مربوط به انرژی نیز به افزایش هزینه ها کمک کرد، به خصوص بعد از سال 2012.

صنعت پتروشیمی در تطابق با محدودیت های بیشتر مربوط به آلودگی با افزایش هزینه ها روبرو خواهد شد، اهدافی مانند کاهش میزان انتشار دی اکسید کربن و کارایی انرژی از این دست هستند. البته انتظار می رود که هزینه های مربوط به REACH پس از سال 2018 کاهش یابد، اگرچه هزینه تطابق با قوانین تولید محصولات دوستدار محیط زیست و حامی محیط زیست همچنان افزایش خواهند یافت. هزینه های تطابق با قوانین مربوط به ایمنی نیروی کار و حمل و نقل به احتمال بسیار ثابت خواهند ماند.

اقتصادهای نوظهور کشورهای صنعتی را از نظر تولید محصولات پتروشیمی پشت سر گذاشته اند

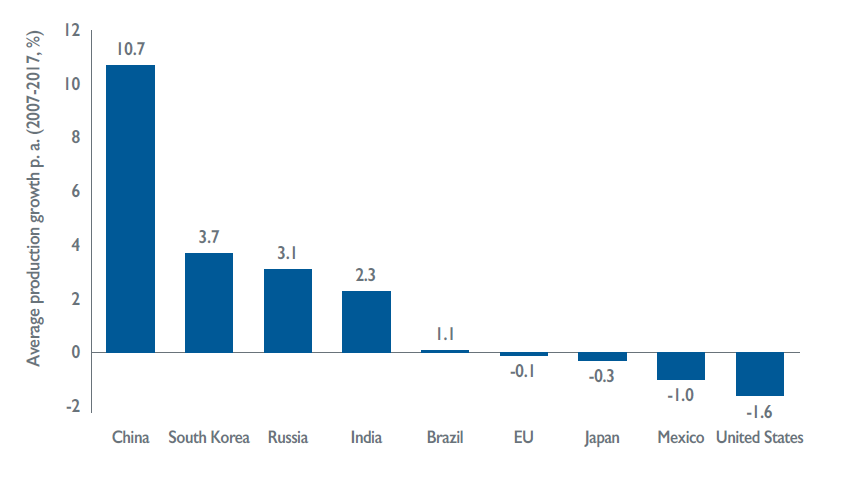

در طول یک دوره زمانی 11 ساله از سال 2007 تا سال 2017، صنعت پتروشیمی اتحادیه اروپا نرخ رشد منفی داشته است. تولید در چین بین سال های 2007 تا 2017 به شدت افزایش یافت، به طوری که نرخ رشد سالانه آن به طور متوسط به 7/10 درصد رسید. همانطور که در نمودار 7 مشاهده می کنید، چین با فاصله بسیار زیاد سایر اقتصادهای نوظهور مانند کره جنوبی (7/3 درصد)، روسیه (1/3 درصد) و هند (3/2 درصد) را پشت سر گذاشته است.

اقتصادهای نوظهور از نظر میزان تولید محصولات پتروشیمی کشورهای صنعتی را پشت سر گذاشته اند. این کشورها نرخ رشد متوسط تولید محصولات پتروشیمی در جهان را در طول دوره زمانی بین سال های 2007 و 2017 افزایش دادند. اتحادیه اروپا هنوز هم پشت سر مناطق اصلی در آسیا قرار دارد.

انتقال تولید محصولات شیمیایی به آسیا و افزایش نرخ رشد تولید محصولات شیمیایی در این منطقه، جمعیت سالخورده در اروپا و انتقال تولید محصولات پتروشیمی به کشورهای صاحب منابع طبیعی چند تا از مثال هایی است که می توان به عنوان مقصر این اتفاقات پیدا کرد. همه این اتفاقات به کاهش سهم اروپا بر اساس میزان فروش صنعت پتروشیمی در سطح جهان اشاره می کنند. اگر بخواهیم این مساله را به زبان دیگری بیان کنیم باید بگوئیم، این صنعت می تواند همچنان به رشد خود ادامه دهد اما سرعت رشد خیلی کمتر خواهد بود.

نمودار 7- نرخ متوسط رشد تولید در هر سال (2017- 2007؛ درصد)

منبع: Cefic Chemdata International 2018 / به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

انتظار می رود روندهای رشد کلی ادامه یابند

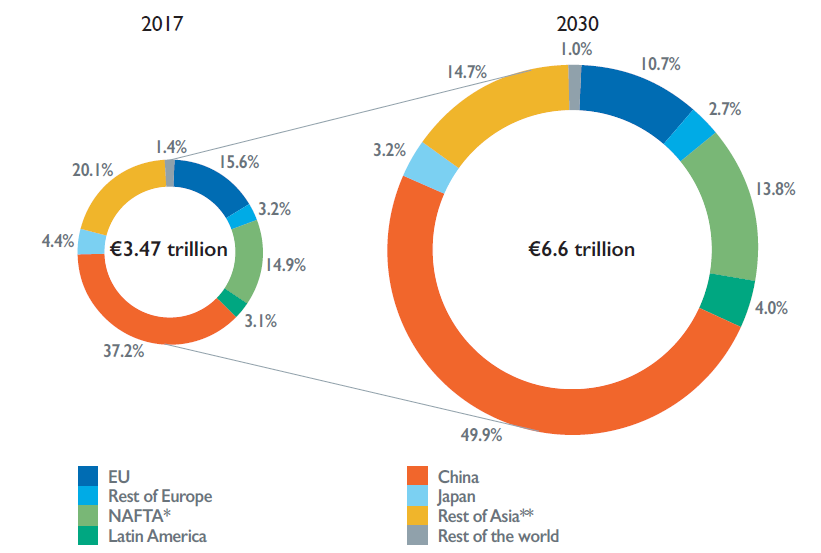

تحلیل های بلندمدت حاکی از این موضوع هستند که رشد کلی تقاضا برای محصولات پتروشیمی و تولید و نیز رشد سریع تر در مناطق نوظهور روندی است که انتظار می رود در آینده نیز ادامه داشته باشد. پیش بینی می شود که رقم رشد فروش محصولات پتروشیمی تا سال 2030 به 3/6 تریلیون یورو برسد.

نمودار 8- رشد فروش محصولات پتروشیمی در جهان (2030- 2017)

منبع: Cefic Chemdata International 2018/ *نفتا یا توافقنامه تجارت آزاد آمریکای شمالی/ ** آسیا به جز کشورهای چین و ژاپن/ به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

همانطور که در نمودار 8 مشاهده می شود، انتظار می رود که صنعت پتروشیمی اتحادیه اروپا با سهم 44 درصدی از بازار جهانی در رتبه سوم قرار گیرد. چین هم احتمالا همچنان جایگاه اول خود را حفظ خواهد کرد، جایگاهی که در یک دوره زمانی قویا متعلق به اروپا بود. نمودار 8 نشان می دهد که فروش محصولات پتروشیمی در آسیا نسبت به اتحادیه اروپا بیش از دو برابر شده است.

با وجود اینکه رقابت در بازار محصولات پتروشیمی چین بسیار زیاد شده است و رشد تقاضا نیز کمتر از گذشته ، است، چین هنوز هم یک بازار عظیم و جذاب است، هم برای عرضه کنندگان محصولات پتروشیمی و هم برای صنایعی که مشتری آنها هستند.

انتظار می رود که در میان مدت تولیدکنندگان محصولات پتروشیمی در اروپا – به دلیل توانمندی های بالای فنی و محصولات نوآورانه- از گسترش روند رشد چین منتفع شوند، این نفع یا به شکل افزایش صادرات است یا به شکل افزایش میزان سرمایه گذاری. اینکه این اتفاق تا چه حد ممکن است رخ دهد بستگی به هر یک از زیربخش های بازار و توسعه بازارهای مصرفی نهایی دارد که به صنعت پتروشیمی وابسته هستند – به عنوان مثال، مواد شیمیایی مصرفی، خودروسازی، محصولات الکترونیکی، مواد غذایی و مکمل ها.

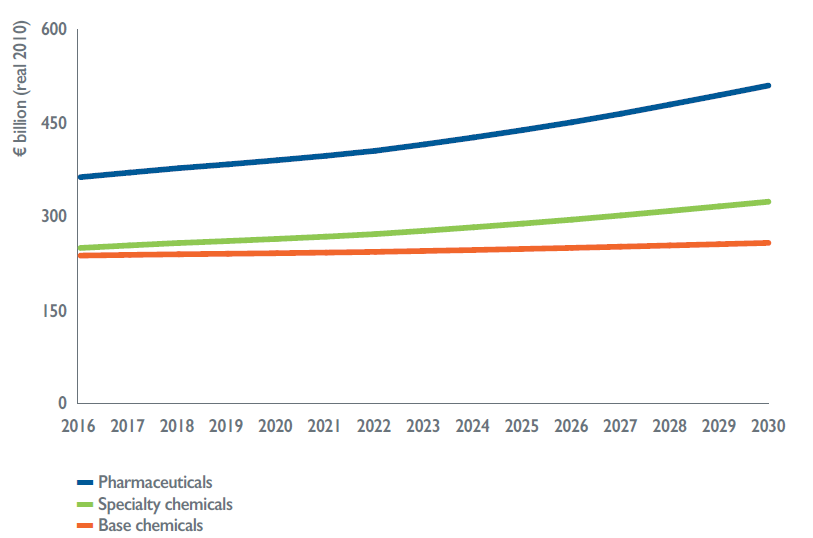

اروپا در تولید مواد شیمیایی تخصصی پیشرو است

ویژگی صنعت پتروشیمی اروپا، در سطح زیر بخش ها، سهم بسیار بالا در تولید مواد شیمیایی تخصصی و ترکیبات داروئی است، که انتظار می رود در آینده هم ادامه داشته باشد. رشد آتی در گرو نوآوری و تنوع پذیری در مواد و ترکیباتی است که در سراسر بخش های تولیدی و ساخت و ساز قرار دارد و نیز کالاهای مصرفی.

نمودار 9- ارزش تولید مواد شیمیایی تخصصی در اتحادیه اروپا (ارقام واقعی سال 2010، میلیارد یورو)

منبع: Prognos model results and Cefic analysis 2018/ به جز مواردی که ذکر شده است صنعت پتروشیمی به جز صنعت تولید محصولات داروئی مدنظر است/ به جز مواردی که ذکر شده است منظور از EU، 28 کشور عضو اتحادیه اروپا است.

پیش بینی می شود که سرعت نوآوری و تبدیل، به دلیل معرفی فناوری های نسل چهارم در صنعت پتروشیمی بیش از پیش افزایش یابد.

[1] EU Commission Business Survey data

[2] Cumulative Cost Assessment (CCA)

[3] Source: EU Commission Report, “Cumulative Cost Assessment, (CCA) for the EU Chemical Industry”, 11 July 2016

[4] Gross Operational Surplus (GOS)