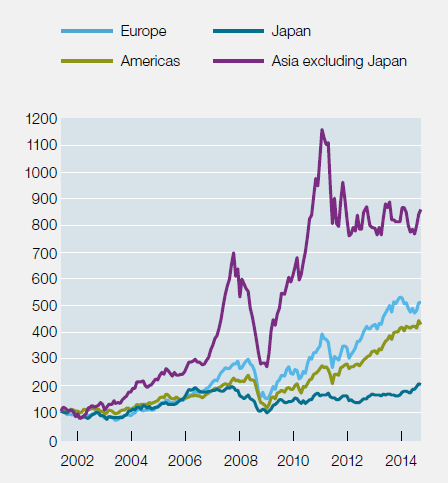

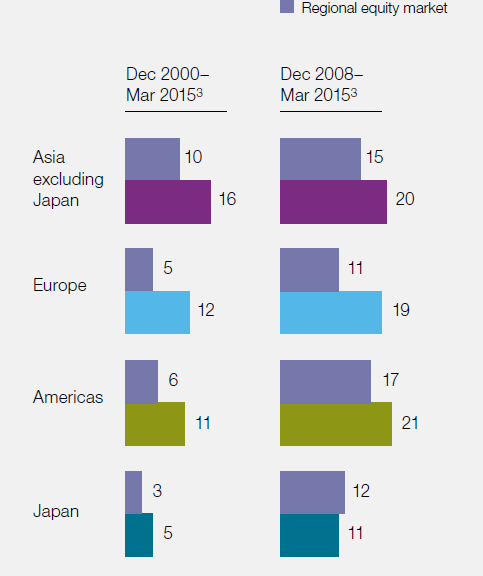

شرکت های آمریکایی و اروپایی در برخی موارد رقبای آسیایی خود را پشت سر گذاشته اند و آسیایی ها نیز در برخی مقاطع زمانی عقب ماندگی خود را جبران کرده اند. این به مفهوم ثبات روند پیشرفت بازارهای سرمایه در آمریکا در یک دوره کوتاه مدت است، در حالی که اگر دوره بلندمدت را در نظر بگیریم این بازارهای سرمایه آسیا هستند که عملکرد بهتری داشته اند. این موضوع را می توانید در نمودارهای 1 و 2 مشاهده کنید.

نمودار 1- بازدهی کل سهامداران در صنعت پتروشیمی در مناطق مختلف جهان (دلار آمریکا، 31 دسامبر سال 2000=100)

منبع: Datastream

می توان برای تحلیل این روند توضیحات مختلفی را ارائه کرد. یکی از استدلال هایی که می توان مطرح کرد این است که عملکرد بهتر بازدهی کل سهامداران در آسیا در بلندمدت به دلیل تاثیر ظرفیت مازادی است که در این منطقه در طول دهه اول قرن حاضر ایجاد شده است، که همین امر به کاهش سودآوری آن در سال های اخیر انجامیده است.

نمودار 2- بازدهی کل سهامداران (نرخ رشد مرکب سالانه، درصد)

منبع: Datastream

توضیح دوم می تواند این باشد که بازیگران بزرگ آمریکایی و اروپایی از بهبود اقتصادی از سال 2009 تاکنون بهره مند شده اند. علاوه بر این، برخی از شرکت های پتروشیمی نیز از کاهش قیمت خوراک به دلیل کشف منابع عظیم گاز شیل بهره مند شده اند –گاز خوراک اصلی کارخانه های پتروشیمی در آمریکای شمالی است؛ بسیاری از شرکت های اروپایی نیز کارخانه هایی در آمریکای شمالی دارند که آنها نیز از خوراک گاز استفاده کردهو و بنابراین از موهبت کاهش قیمت خوراک بی بهره نمانده اند.

ایجاد ارزش و عوامل موثر بر آن: آخرین برداشت ها

صنعت پتروشیمی دیرگاهی است که روند پیشرفت، توسعه و سودآوری خوبی داشته است، اما سوال اساسی این است که این خوش شانسی ها تا کی ادامه خواهد داشت؟ همان گونه که بسیاری از پیشروان صنعت پتروشیمی نیز آگاه هستند بازار سرمایه همیشه برای بازیگرانش سود نخواهد داشت.

عوامل متعددی در طول این سال ها بر عملکرد مناسب بازدهی کل سهامداران موثر بوده اند. برای بازیگران صنعت تولید مواد شیمیایی تخصصی، افزایش بازدهی سهامداران ممکن است دلالت بر این موضوع داشته باشد که چگونه ارزش گذاری های یک شرکت می توانند انعکاسی باشد از نوآوری های فناوری، موانع ورود بر اساس حق مالکیت معنوی و مزیت دسترسی به مشتریان. از نظر کالاهای شیمیایی بسیاری از شرکت ها توانسته اند با غلبه بر موانع حقوقی و خرجکرد موفقیت آمیز مخارج سرمایه ای در جهت نوآوری های جدید، از مزیت های مربوط به خوراک ارزان بهره مند شوند.

شرکت های پتروشیمی چه کارهایی می توانند انجام دهند تا سطح بازدهی کل سهامداران را در همین سطوح بالا نگه دارند- یا حتی ان را بهبود بخشند؟ بازدهی کل سهامداران توسط ترکیبی از عوامل که مدیریت شرکت می توانند کنترل کنند، و همچنین عواملی که تحت کنترل آنها نیست، تعیین می شود. در حالی که هم تولیدکنندگان محصولات پتروشیمی و هم تولیدکنندگان محصولات شیمیایی تخصصی می توانند وضعیت هزینه خود را کنترل کنند، مزیت عملیاتی، سرمایه در گردش و ادغام و مالکیت واحدهای کوچکتر باعث می شود که تولیدکنندگان محصولات شیمیایی تخصصی کنترل بیشتری بر قیمت گذاری محصولات خود در بازارهای نهایی داشته باشند. تولیدکنندگان محصولات پتروشیمی تقریبا بر اساس تعریف موجود تابع قیمت گذاری بازار هستند. بنابراین خیلی عجیب نیست که می بینیم تولیدکنندگان محصولات شیمیایی تخصصی پیشروان بازار از نظر عملکرد نرخ بازدهی کل سهامداران هستند. در مقام مقایسه، تولیدکنندگان محصولات پتروشیمی بیشتر تحت تاثیر عوامل خارجی هستند که می توانند آنها را تحت تاثیر قرار دهند، مانند قیمت نفت خام، اختلاف قیمت نفتا – اتان، انحراف اکتان، تقاضا برای محصولات جانبی و تقاضای اصلی بازار.

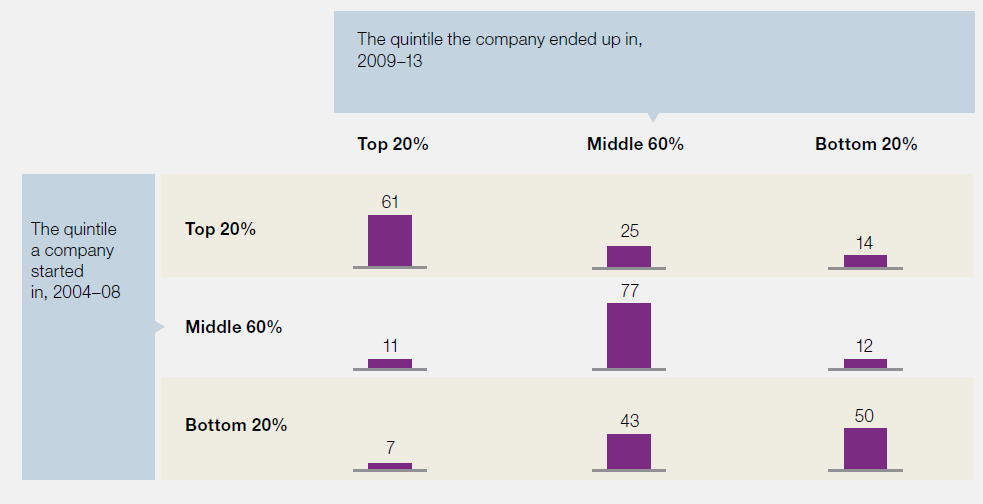

تاثیر این عوامل بر یکی از ویژگی های پایدار صنعت پتروشیمی صحه می گذارد: حجم معاملات پویای پیشروان و عقب ماندگی در بخش فعالیت. این موضوع در نمودار 3 نشان داده شده است.

نمودار 3- حجم معاملات پویا است، و تحرک صعودی و نزولی بسیاری در میان شرکت های پتروشیمی وجود دارد ( متوسط سود اقتصادی، درصدی از شرکت ها، تعداد= 140)

منبع: McKinnsey analysis

آخرین تحلیل های ما درباره علل اینکه چگونه موقعیت شرکت ها از نظر عملکرد سود اقتصادی بین دوره های زمانی 2004 تا 2008 و 2009 تا 2013 تغییر کرده است، نشان می دهد که تقریبا 40 درصد از پنج شرکت برتر از این لیست خارج شده اند و 14 درصد در پنج جایگاه آخر قرار گرفته اند. در حالی که 50 درصد از پنج گروه آخر به سمت بالا حرکت کرده اند، و 7 درصد به سمت پنج جایگاه برتر حرکت کرده اند.

پیام این جمله برای شرکت های پتروشیمی این است که یا از امکانات خود استفاده کنید یا اینکه بازنده بازی باشید. شرکت هایی که در موقعیت های ممتاز قرار دارند توانایی ویژه ای در تحرک سرمایه خود دارند. علاوه بر این، آنها باید اطمینان حاصل کنند که فرمولی که آنها را به جایگاه فعلی رسانده است را به خوبی بلدند و به جای اینکه به نشانه های مثبت دلخوش باشند، هوشیارانه هرگونه علائم تغییر را زیر نظر داشته باشند.

الگوی تحرکی که تحلیل ما نشان می دهد حاکی از این است که هر اتفاقی ممکن است بیفتد و هر آن ممکن است یکی از شرکت هایی در جایگاه برتر قرار گرفته است به جایگاه های بعدی سقوط کند. اما استفاده از موقعیت های موجود کار آسانی نیست: تحلیل های ما نشان می دهد که، به عنوان مثال، برخی از شرکت هایی که از جایگاه های برتر به کلاس های میانی و پایین سقوط کرده اند، در زمینه ادغام و مالکیت شرکت های کوچک فعال بوده اند، اما ممکن است ایده اولیه ادغام یا مالکیت آنها ایده درستی نبوده باشد.

شرکت هایی که در کلاس میانی حضور دارند معمولا آنهایی هستند که فاقد مزیت رقابتی پایدار هستند و برای اینکه بتوانند موقعیت خود را حفظ کنند تا صنعت را پیش برانند باید برای هر یک حساب کلی مبارزه کنند و وقت بگذارند.

برای شرکت هایی که در کلاس های پایینی قرار دارند معمولا چالش اصلی این است که معمولا عملکرد نرخ بازدهی کل سهامداران برای آنها بسیار ضعیف است. شرکت هایی که قادر به پوشش هزینه های سرمایه ای خود نیستند معمولا در جایگاهی قرار دارند که هرگونه سرمایه گذاری که تلاش در جهت رشد آنها دارد معمولا معادل این است که پول خوب را در جای بد سرمایه گذاری کنی؛ اولین کار آنها باید این باشد که بازدهی سهامداران خود را بهبود بخشند تا جایی که بتوان گفت حق رشد دارند. شرایط خارجی هم می توانند کمک کننده باشند: استفاده از مزیت نسبی برخورداری از خوراک ارزان به دلیل کشف منابع عظیم گاز شیل خود می تواند یک عامل اساسی در موفقیت باشد.

این یافته ها سوالات مهمی را پیش روی رهبران شرکت های پتروشیمی قرار می دهد. چگونه شرکت هایی که عملکرد مثبتی دارند جایگاه خود را حفظ کنند و چگونه کسانی که عقب مانده اند جایگاه خود را ارتقا بخشند؟ اگر نگاهی به چالش مربوط به پورتفو بیندازیم، چگونه شرکت های متمرکز می توانند به بهبود عملکرد خود ادامه دهند- و از آن فراتر، مدیران عامل چه بخش هایی را باید زیر نظر داشته باشند تا بتوانند رشد سودآوری خود را تضمین کنند.

چگونه شرکت هایی که دارای پورتفوی متنوع هستند از این ویژگی ها استفاده کنند تا بتواند نوسانات کوتاه مدت آنها را جبران کند و عملکرد کلی آنها را بهبود بخشد؟ ترکیب درست از میزان تولید مواد شیمیایی تخصصی و محصولات پتروشیمی چیست؟ چگونه یک شرکت می تواند یک مزیت رقابتی پایدار را در هر دو بخش ایجاد کند؟

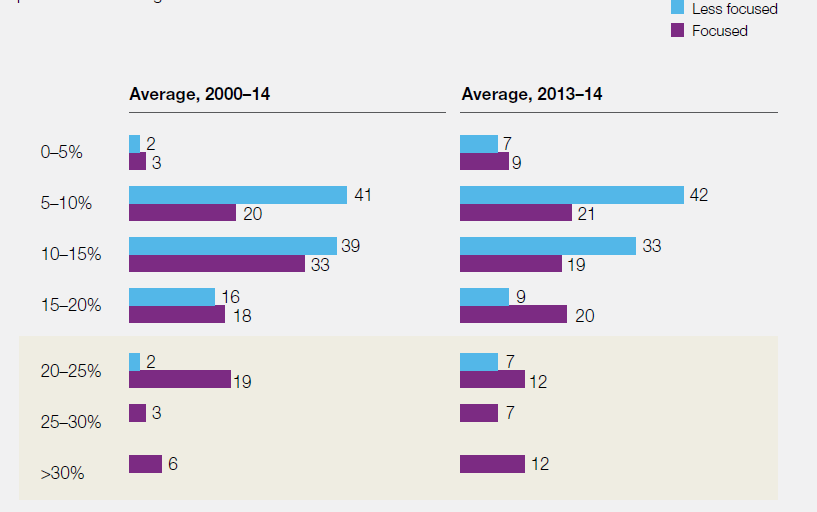

سوال در مورد اینکه آیا تمرکز بیشتر بر روی پورتفوی شرکت می تواند کلید موفقیت باشد یکی از موضوعات داغ در صنعت پتروشیمی است، و تمرکز بیشتر در الهام بخشی به سازمان دهی مجدد پورتفو منجر به افزایش میزان ادغام شرکت های پتروشیمی شده است.

برای توضیح بیشتر در این مورد، ما گروه هایی از شرکت های پتروشیمی را مورد مقایسه قرار داده ایم که در هر یک از این دو بخش 80 درصد فروش داشته اند، و یک گروه متمرکز را شکل داده ایم که میزان فروش آنها در هر دو بخش در حدود 50 درصد بوده است، که گروه دوم گروه با تمرکز پایین تر است. در تحلیل ما، شرکت های متمرکز در گروه هایی بهتر نمایش داده شده اند که نرخ بازدهی کل سهامداران آنها بالاتر است (نمودار 4).

نمودار 4- توزیع بازدهی سرمایه های سرمایه گذاری شده از طریق سرقفلی ( درصد از شرکت ها در هر رده)

منبع: McKinnsey analysis